Кто должен сдавать расчет

Расчет по страховым взносам на обязательное пенсионное и медицинское страхование (форма РСВ-1 ПФР) обязаны представлять следующие лица (страхователи), которые выплачивают вознаграждения физическим лицам по трудовым или отдельным видам гражданско-правовых договоров:

- организации (в т.ч. иностранные, работающие в России) и их обособленные подразделения;

- ИП, адвокаты, частные нотариусы и иные лица, занимающиеся частной практикой.

Если предприниматель (адвокат, детектив, нотариус) не производит выплат, с которых начисляются страховые взносы, сдавать РСВ-1 ПФР он не должен.

Срок сдачи расчета

Расчет заполняется по итогам каждого отчетного (расчетного) периода и сдается в территориальное отделение Пенсионного фонда в следующие сроки:

- на бумажном носителе - не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом;

- в форме электронного документа - не позднее 20-го числа второго календарного месяца, следующего за отчетным периодом.

Если срок сдачи расчета выпадает на выходной или праздничный день, то он переносится на ближайший рабочий день.

Расчеты за отчетные (расчетные) периоды 2016 г. должны быть представлены в следующие сроки:

| Отчетный (расчетный) период, за который подается расчет | Последний день подачи расчета по страховым взносам (в электронном виде) |

|---|---|

| За I квартал 2016 г. | 20 мая 2016 г. |

| За полугодие 2016 г. | 22 августа 2016 г. |

| За 9 месяцев 2016 г. | 21 ноября 2016 г. |

| За 2016 г. | 20 февраля 2017 г. |

Какие разделы заполнять

Расчет по форме РСВ-1 ПФР включает в себя титульный лист и 6 разделов.

Обязательными для представления всеми страхователями являются титульный лист, разделы 1 и 2. Раздел 6 заполняют страхователи, которые производили выплаты своим работникам в рамках трудовых отношений и гражданско-правовых договоров.

Все прочие разделы, входящие в состав расчета, заполняются только в случае наличия сведений, необходимых для их заполнения. Если сведения отсутствуют, то разделы не заполняются и не представляются.

Проверка расчета

Когда все нужные разделы расчета РСВ-1 ПФР будут заполнены, необходимо выполнить его автоматическую проверку на прохождение форматно-логического контроля и взаимоувязок, а затем отправить в контролирующие органы. Как проверить и отправить расчет см. здесь.

Начинать заполнение расчета следует с раздела 6, поскольку данные этого раздела взаимоувязаны с показателями других разделов. Страхователи, которые выплачивают вознаграждения в пользу учащихся за деятельность, осуществляемую в студенческом отряде по трудовым или гражданско-правовым договорам, далее заполняют раздел 5. Страхователи, у которых в течение отчетного (расчетного) периода были доначисления по страховым взносам, обязаны заполнить раздел 4. Страхователи, применяющие пониженные тарифы, заполняют раздел 3. Далее переходят к заполнению раздела 2, затем раздел 1 и в последнюю очередь заполняется титульный лист.

При заполнении расчета в программе в верхней части каждой страницы поле «Регистрационный номер в ПФР» заполняется автоматически в соответствии с выданным в территориальном органе ПФР уведомлением о регистрации юридического или физического лица. Также автоматически указывается порядковый номер страницы.

На всех листах формы также автоматически указывается дата составления расчета.

- Титульный лист

- Раздел 1. Расчет по начисленным и уплаченным страховым взносам

- Раздел 2. Расчет страховых взносов по тарифу и по дополнительному тарифу

- Подраздел 2.1. Расчет страховых взносов по тарифу

- Подраздел 2.2. Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ

- Подраздел 2.3. Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 2 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ

- Подраздел 2.4. Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ

- Подраздел 2.5. Сведения по пачкам документов, содержащих расчет сумм начисленных страховых взносов в отношении застрахованных лиц

- Раздел 3. Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов

- Подраздел 3.1. Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 6 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ

- Подраздел 3.2. Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ

- Подраздел 3.3. Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 11 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ

- Раздел 4. Суммы перерасчета страховых взносов с начала расчетного периода

- Раздел 5. Сведения, необходимые для применения положений пункта 1 части 3 статьи 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг

- Раздел 6. Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица

- Подраздел 6.1. Сведения о застрахованном лице

- Подраздел 6.2. Отчетный период

- Подраздел 6.3. Тип корректировки сведений

- Подраздел 6.4. Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица

- Подраздел 6.5. Сведения о начисленных страховых взносах

- Подраздел 6.6. Информация о корректирующих сведениях

- Подраздел 6.7. Сведения о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в частях 1, 2 и 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ

- Подраздел 6.8. Период работы за последние три месяца отчетного периода

Титульный лист

Титульный лист заполняется страхователем самостоятельно, кроме подраздела «Заполняется работником ПФР».

Поле «Номер уточнения» заполняется так: если расчет первичный, то указывается «000», если в расчет вносились изменения, то указывается номер внесенных уточнений «001», «002» и т.д.

В поле «Причина уточнения» указывается код причины. Если изменения касались уплаты страховых взносов на ОПС, то выбирается код «1», если начисления взносов на ОПС, то – «2» и если уточнения вносились в части взносов на ОМС, то – «3».

Данное поле не заполняется, если в поле «Номер уточнения» указан код «000».

Поле «Отчетный период» заполняется автоматически при создании отчета в программе.

При заполнении показателя «Календарный год» автоматически указывается год, за отчетный период которого представлен расчет.

В поле «Прекращение деятельности» делается отметка только в случае прекращения деятельности организации в связи с ликвидацией либо прекращением деятельности в качестве индивидуального предпринимателя.

Поле «Наименование организации, обособленного подразделения/Ф.И.О. индивидуального предпринимателя, физического лица» по умолчанию заполняется автоматически в соответствии с наименованием (ФИО), указанным в учетной карточке страхователя. При заполнении данного поля отражается полное (без сокращений) наименование организации (обособленного подразделения), соответствующее тому, которое указано в учредительных документах или фамилия, имя, отчество индивидуального предпринимателя.

Поля «ИНН», «КПП» и «Код по ОКВЭД» заполняются автоматически из карточки регистрации клиента в программе.

При заполнении поля «Номер контактного телефона» автоматически отражается номер телефона страхователя, указанный им при регистрации.

В поле «Адрес регистрации» организации указывают свой юридический адрес, а индивидуальные предприниматели (физические лица) – адрес регистрации по месту жительства.

В поле «Количество застрахованных лиц, на которых представлены сведения о сумме выплат и иных вознаграждений и/или страховом стаже» указывается общее количество застрахованных лиц в соответствии с количеством представленных разделов 6.

В поле «Среднесписочная численность» указывается среднесписочная численность работников организации или физических лиц, которым организация или ИП производили выплаты и иные вознаграждения в рамках трудовых отношений.

При заполнении показателя «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя страхователя (если расчет подает представитель плательщика страховых взносов) и др.

В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю:» указывается:

1 - если документ представлен плательщиком страховых взносов,

2 - если документ представлен представителем плательщика;

3 – если документ представлен правопреемником.

Далее указывается фамилия, имя, отчество руководителя организации, ИП (физического лица) либо представителя страхователя. Автоматически проставляется дата составления и подписания расчета.

В поле «Документ, подтверждающий полномочия представителя» указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Раздел 1. Расчет по начисленным и уплаченным страховым взносам

Раздел 1 из всех разделов расчета заполняется последним, т.к. он отражает сводные данные из разделов 2, 3 и 4 и все его показатели, за исключением строк 100, 141-143, заполняются автоматически.

По строке 100 отражается задолженность (переплата) по страховым взносам на начало текущего года (расчетного периода). В эту строку переносится показатель строки 150 раздела 1 из расчета за предыдущий год.

По строке 110 автоматически указывается сумма страховых взносов, начисленная за отчетный (расчетный) период. Показатели по строке 110 рассчитываются по формулам:

стр. 110 гр. 3 = (стр. 205 гр. 3 + стр. 206) гр. 3 подраздела 2.1 по всем кодам тарифов

стр. 110 гр. 6 = стр. 224 гр. 3 подраздела 2.2 + (стр. 244 + стр. 250 + стр. 256 + стр. 262 + стр. 268) гр. 3 подраздела 2.4 с кодом основания «1»

стр. 110 гр. 7 = стр. 234 гр. 3 подраздела 2.3 + (стр. 244 + стр. 250 + стр. 256 + стр. 262 + стр. 268) гр. 3 подраздела 2.4 с кодом основания «2»

стр. 110 гр. 8 = стр. 214 гр. 3 подраздела 2.1 по всем кодам тарифов

Значение по строке 110 должно равняться сумме:

стр. 110 = стр. 110 из РСВ-1 за предыдущий отчетный период + стр.114

По строкам 111-113 автоматически указываются суммы страховых взносов, начисленных за последние три месяца отчетного периода. Значения в этих строках рассчитываются следующим образом:

- строка 111 - Начислено страховых взносов за последние три месяца отчетного периода 1 месяц

стр. 111 гр. 3 = (стр. 205 + стр. 206) гр. 4 подраздела 2.1 по всем кодам тарифов

стр. 111 гр. 6 = стр. 224 гр. 4 подраздела 2.2 + (стр. 244 + стр. 250 + стр. 256 + стр. 262 + стр. 268) гр. 4 подразделов 2.4 с кодом основания «1»

стр. 111 гр. 7 = стр. 234 гр. 4 подраздела 2.3 + (стр. 244 + стр. 250 + стр. 256 + стр. 262 + стр. 268) гр. 4 подразделов 2.4 с кодом основания «2»

стр. 111 гр. 8 = стр. 214 гр. 4 подраздела 2.1 по всем кодам тарифов

- строка 112 - Начислено страховых взносов за последние три месяца отчетного периода 2 месяц

стр. 112 гр. 3 = (стр. 205 + стр. 206) гр. 5 подраздела 2.1 по всем кодам тарифов

стр. 112 гр. 6 = стр. 224 гр. 5 подраздела 2.2 + (стр. 244 + стр. 250 + стр. 256 + стр. 262 + стр. 268) гр. 5 подразделов 2.4 с кодом основания «1»

стр. 112 гр. 7 = стр. 234 гр. 5 подраздела 2.3 + (стр. 244 + стр. 250 + стр. 256 + стр. 262 + стр. 268) гр. 5 подразделов 2.4 с кодом основания «2»

стр. 112 гр. 8 = стр. 214 гр. 5 подраздела 2.1 по всем кодам тарифов

- строка 113 - Начислено страховых взносов за последние три месяца отчетного периода 3 месяц

стр. 113 гр. 3 = (стр. 205 + стр. 206) гр. 6 подраздела 2.1 по всем кодам тарифов

стр. 113 гр. 6 = стр. 224 гр. 6 подраздела 2.2 + (стр. 244 + стр. 250 + стр. 256 + стр. 262 + стр. 268) гр. 6 подразделов 2.4 с кодом основания «1»

стр. 113 гр. 7 = стр. 234 гр. 6 подраздела 2.3 + (стр. 244 + стр. 250 + стр. 256 + стр. 262 + стр. 268) гр. 6 подразделов 2.4 с кодом основания «2»

стр. 113 гр. 8 = стр. 214 гр. 6 подраздела 2.1 по всем кодам тарифов

По строке 114 автоматически рассчитывается общая сумма взносов, подлежащих уплате за последние три месяца, по формуле:

стр. 114 = стр. 111 + стр. 112 + стр. 113

По строке 120 автоматически отражаются не только суммы взносов, доначисленные фондом по актам проверок, и переплата за прошлые периоды, но и ошибки, которые компания обнаружила самостоятельно.

стр. 120 гр. 3 = стр. «Итого доначислено» гр. 6 раздела 4

cтр. 120 гр. 4 = стр. «Итого доначислено» гр. 8 раздела 4

стр. 120 гр. 5 = стр. «Итого доначислено» гр. 10 раздела 4

стр. 120 гр. 6 = стр. «Итого доначислено» гр. 11 + гр. 13 по коду основания «1» раздела 4

стр. 120 гр. 7 = стр. «Итого доначислено» гр. 12 + гр. 13 по коду основания «2» раздела 4

cтр. 120 гр. 8 = стр. «Итого доначислено» гр. 14 раздела 4

В строке 121 автоматически отражается сумма доначисленных страховых взносов на страховую часть пенсии с сумм, превышающих предельную величину базы для расчета взносов:

стр. 121 гр. 3 = стр. «Итого доначислено» гр. 7 раздела 4

стр. 121 гр. 4 = стр. «Итого доначислено» гр. 9 раздела 4

По строке 130 отражается общая сумма взносов к уплате, рассчитанная автоматически по формуле:

стр. 130 = стр. 100 + стр. 110 + стр. 120

По строке 140 отражаются суммы страховых взносов, уплаченные с начала расчетного периода нарастающим итогом до его окончания. Значение строки 140 рассчитывается автоматически по формуле:

стр. 140 = стр. 140 из РСВ-1 за предыдущий отчетный период + стр. 144

Значение графы 4 строки 140 не должно быть больше значения графы 4 строки 130.

В строках 141–143 указываются суммы уплаченных взносов в последние три месяца отчетного периода. Эти суммы необходимо взять из платежных поручений на уплату взносов.

В строке 144 указывается общий итог перечислений в последние три месяца, который рассчитывается автоматически как:

стр. 144 = стр. 141 + стр. 142 + стр.143

По строке 150 указывается задолженность или переплата по взносам на конец отчетного периода, которая рассчитывается автоматически по формуле:

стр. 150 = стр. 130 – стр. 140

Графа 4 строки 150 не должна иметь отрицательное значение при отсутствии отрицательного значения в графе 4 строки 120.

Раздел 2. Расчет страховых взносов по тарифу и по дополнительному тарифу

Раздел 2 заполняется всеми плательщиками взносов, производящими выплаты физическим лицам.

Подраздел 2.1. Расчет страховых взносов по тарифу

В подразделе 2.1 отражаются суммы взносов, начисленных по обычным тарифам.

В случае если в течение отчетного периода применялось более одного тарифа, то в расчет включается столько страниц подраздела 2.1, сколько тарифов применялось в течение отчетного периода. При этом значения строк 200-215 для включения в состав других разделов РСВ-1 участвуют как сумма значений по соответствующим строкам.

В поле «Код тарифа» из перечня выбирается код и соответствующий ему страховой тариф, применяемый плательщиком взносов.

Блок «На обязательное пенсионное страхование» включает в себя строки 200–208. Каждая из этих строк имеет четыре графы:

- в графе 3 указываются показатели за расчетный период, то есть нарастающим итогом с начала года. Показатели этой графы рассчитываются автоматически, за исключением строк 207 и 208;

- в графе 4 – показатели за первый месяц последнего отчетного квартала;

- в графе 5 – за второй месяц последнего отчетного квартала;

- в графе 6 – за третий месяц последнего отчетного квартала.

По строке 200 указывается общая сумма выплат сотрудникам, которые подпадают под обязательное пенсионное страхование.

По строке 201 отражаются суммы выплат и иных вознаграждений, не облагаемых страховыми взносами.

По строке 202 отражаются суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по авторским договорам.

По строке 203 указываются суммы выплат, произведенных в пользу физических лиц, превышающие предельную величину базы для начисления страховых взносов.

По строке 204 автоматически рассчитывается база для начисления страховых взносов по формуле:

стр. 204 = стр. 200 – стр. 201 – стр. 202 – стр.203

Сумма значений граф 4-6 строки 204 по всем страницам подраздела 2.1 должна быть равна значению графы 2 строки «Итого» подраздела 2.5.1.

По строке 205 автоматически отражаются суммы начисленных страховых взносов с выплат, не превышающих предельную величину, рассчитанные по формулам:

стр. 205 гр. 3 по коду тарифа = стр. 205 гр. 3 из РСВ-1 за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 205

стр.205 гр. 4 по коду тарифа = сумма строк 401 гр. 5 раздела 6 * тариф/100 по соответствующим кодам категорий

стр.205 гр. 5 по коду тарифа = сумма строк 402 гр. 5 раздела 6 * тариф/100 по соответствующим кодам категорий

стр.205 гр. 6 по коду тарифа = сумма строк 403 гр. 5 раздела 6 * тариф/100 по соответствующим кодам категорий

В случае приобретения или утраты права на применение пониженного тарифа по итогам отчетного (расчетного) периода значение графы 3 строки 205 определяется по формуле:

стр. 205 гр. 3 = стр. 204 гр. 3 * тариф/100 по соответствующим кодам категорий

Сумма значений граф 4-6 строки 205 по всем страницам подраздела 2.1 должна быть равна значению графы 3 строки «Итого» подраздела 2.5.1.

По строке 206 автоматически отражаются суммы начисленных взносов с выплат, превышающих предельную величину, рассчитанные по формулам:

стр. 206 гр. 3 = стр. 206 гр. 3 из РСВ-1 за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 206

стр. 206 гр. 4 = стр. 203 гр. 4 * 10/100

стр. 206 гр. 5 = (гр. 4 + гр. 5) стр. 203 * 10/100 - стр. 206 гр. 4

стр. 206 гр. 6 = (гр. 4 + гр. 5 + гр. 6) стр. 203 * 10/100 – (гр. 4 + гр. 5) стр. 203

В случае приобретения права на применение пониженного тарифа по итогам отчетного (расчетного) периода значение графы 3 строки 206 должно быть равно «0». В случае утраты права на применение пониженного тарифа значение графы 3 строки 206 определяется по формуле:

стр. 206 гр. 3 = стр. 203 гр.3 * 10 / 100

В строке 207 отражается количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы в соответствии с тарифом, указанным при заполнении подраздела 2.1.

Значение графы 3 строки 207 должно быть не меньше максимального значения граф 4-6 строки 207.

В строке 208 отражается количество физических лиц, выплаты которым превысили предельную величину базы для начисления страховых взносов.

Значение графы 3 строки 208 должно быть не меньше максимального значения граф 4-6 строки 208.

Блок «На обязательное медицинское страхование» включает в себя строки 210-215, каждая из которых имеет 4 графы. Порядок заполнения этих граф аналогичен порядку заполнения граф строк 200-208.

По строке 210 указывается общая сумма выплат сотрудникам, которые подпадают под обязательное медицинское страхование.

По строке 211 отражаются суммы выплат и иных вознаграждений, не облагаемых страховыми взносами.

По строке 212 отражаются суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по авторским договорам.

По строке 213 автоматически рассчитывается база для начисления страховых взносов на обязательное медицинское страхование по формуле:

стр. 213 = стр. 210 – стр. 211 – стр. 212

По строке 214 отражаются автоматически рассчитанные суммы страховых взносов, начисленных на обязательное медицинское страхование по формулам:

стр. 214 гр. 3 = стр. 214 гр. 3 из РСВ-1 за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 214

стр. 214 гр. 4 = стр. 213 гр. 4 * тариф в ФОМС

стр. 214 гр. 5 = стр. 213 гр. 5 * тариф в ФОМС

стр. 214 гр. 6 = стр. 213 гр. 6 * тариф в ФОМС

В случае приобретения или утраты права на применение пониженного тарифа по итогам отчетного (расчетного) периода значение графы 3 строки 214 определяется по формуле:

стр. 214 гр. 3 = стр. 213 гр. 3 * тариф в ФОМС

В строке 215 отражается количество физических лиц, с выплат которым начислены страховые взносы в соответствии с тарифом, применяемым при заполнении подраздела 2.1.

Значение графы 3 строки 215 должно быть не меньше максимального значения граф 4-6 строки 215.

Подраздел 2.2. Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ

Подраздел 2.2 содержит информацию о суммах вознаграждений и взносов по дополнительным тарифам тех сотрудников, которые имеют право на досрочную пенсию и заняты:

- на подземных работах;

- на работах с вредными условиями труда;

- в горячих цехах.

Этот подраздел заполняется работодателями, которые не проводили специальную оценку труда (аттестацию рабочих мест), со дня проведения аттестации рабочих мест прошло 5 и более лет, аттестация рабочих мест проведена до 01.01.2014 и со дня ее завершения не прошло 5 лет и по аттестуемым условиям труда установлен класс опасности «допустимый» или «оптимальный».

По строке 220 отражаются суммы выплат и иных вознаграждений, подлежащих обложению по дополнительному тарифу, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода. При этом графа 3 строки 220 рассчитывается автоматически как:

стр. 220 гр. 3 = стр. 220 гр. 3 из РСВ-1 за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 220

По строке 221 в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами. При этом графа 3 строки 221 рассчитывается автоматически как:

стр. 221 гр. 3 = стр. 221 гр. 3 из РСВ-1 за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 221

По строке 223 отражается база для начисления страховых взносов по дополнительному тарифу. Значение строки определяется автоматически по формуле:

стр. 223 = стр. 220 – стр. 221

В случае отсутствия кодов специальной оценки условий труда, значения, указанные в графах 4, 5, 6 строки 223, должны равняться сумме значений, указанных в соответствующих строках графы 4 подраздела 6.7.

По строке 224 отражаются суммы страховых взносов, начисленных по дополнительному тарифу, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода. При этом графа 3 строки 224 рассчитывается автоматически по формуле:

стр. 224 гр. 3 = стр. 224 гр. 3 из РСВ-1 за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 224

Значения в графах 4-6 строки 224 рассчитываются автоматически по формулам:

стр. 224 гр. 4 = стр. 223 гр. 4 * тариф

стр. 224 гр. 5 = (гр. 4 + гр. 5) стр. 223 * тариф – стр. 224 гр. 4

стр. 224 гр. 6 = (гр. 4 + гр. 5 + гр. 6) стр. 223 * тариф – (гр. 4 + гр. 5) стр. 224

По строке 225 отражается количество физических лиц (в т.ч. уволенных), с выплат и иных вознаграждений которым начислены страховые взносы по дополнительному тарифу.

Подраздел 2.3. Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 2 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ

Подраздел 2.3 содержит информацию о суммах вознаграждений и взносах по дополнительным тарифам тех сотрудников, которые имеют право на досрочную пенсию и работают в тяжелых условиях. Это, например:

- водители автобусов, троллейбусов, трамваев;

- рабочие локомотивных бригад;

- летный состав гражданской авиации и др.

Полный список работ в тяжелых условиях содержится в пунктах 2-18 части 1 статьи 30 Закона от 28 декабря 2013 г. № 400-ФЗ.

Этот подраздел заполняется работодателями, которые не проводили специальную оценку труда (аттестацию рабочих мест), со дня проведения аттестации рабочих мест прошло 5 и более лет, аттестация рабочих мест проведена до 01.01.2014 и со дня ее завершения не прошло 5 лет и по аттестуемым условиям труда установлен класс опасности «допустимый» или «оптимальный».

По строке 230 отражаются суммы выплат и иных вознаграждений, начисленных в пользу лиц, имеющих право на досрочную пенсию, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода. При этом графа 3 строки 230 рассчитывается автоматически как:

стр. 230 гр. 3 = стр. 230 гр. 3 из РСВ-1 за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 230

По строке 231 в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами. При этом графа 3 строки 231 рассчитывается автоматически по формуле:

стр. 231 гр. 3 = стр. 231 гр. 3 из РСВ-1 за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 231

По строке 233 отражается база для начисления страховых взносов по дополнительному тарифу. Значение строки определяется автоматически по формуле:

стр. 233 = стр. 230 – стр. 231

В случае отсутствия кодов специальной оценки условий труда, значения, указанные в графах 4, 5 и 6 строки 233, должны равняться сумме значений, указанных в соответствующих строках графы 5 подраздела 6.7.

По строке 234 отражаются суммы страховых взносов, начисленных по дополнительному тарифу, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода. При этом графа 3 строки 234 рассчитывается автоматически по формуле:

стр. 234 гр. 3 = стр. 234 гр. 3 из РСВ-1 за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 234

Значения в графах 4-6 строки 234 рассчитываются автоматически по формулам:

стр. 234 гр. 4 = стр. 233 гр. 4 * тариф

стр. 234 гр. 5 = (гр. 4 + гр. 5) стр. 233 * тариф – стр. 234 гр. 4

стр. 234 гр. 6 = (гр. 4 + гр. 5 + гр. 6) стр. 233 * тариф – (гр. 4 + гр. 5) стр. 234

По строке 235 отражается количество физических лиц (в т.ч. уволенных), с выплат и иных вознаграждений которым начислены страховые взносы по дополнительному тарифу.

Подраздел 2.4. Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ

Подраздел 2.4 заполняют те работодатели, которые проводили специальную оценку условий труда или аттестацию рабочих мест. Если специальная оценка или аттестация проводилась только на отдельных рабочих местах, то подраздел нужно заполнять лишь в отношении сотрудников, занятых на этих рабочих местах.

Условия труда на рабочих местах могут быть признаны оптимальными или допустимыми. Если это произошло в результате специальной оценки, выплаты сотрудникам, занятым на таких рабочих местах, облагаются дополнительными страховыми взносами по нулевому тарифу.

Если же условия труда признаны оптимальными или допустимыми по результатам аттестации рабочих мест, то применять нулевые тарифы нельзя. В этом случае сведения о выплатах сотрудникам, занятым на таких рабочих местах, нужно указать в подразделе 2.2 или 2.3.

Показатели в данном подразделе заполняются в зависимости от класса (подкласса) условий труда, определенного по результатам специальной оценки или аттестации рабочих мест.

В поле «Код основания» выбирается:

- «1» - по сотрудникам, работающим во вредных условиях труда;

- «2» - по сотрудникам, работающим в тяжелых условиях труда.

Если оснований для начисления страховых взносов по дополнительным тарифам больше одного, то в расчет нужно включить соответствующее количество страниц подраздела 2.4.

В поле «Раздел 2.4 заполнен на основании» необходимо выбрать одно из следующих оснований:

- «результатов спецоценки» - если дополнительные взносы начисляются по результатам специальной оценки условий труда;

- «результатов аттестации рабочих мест» - если дополнительные взносы начисляются по действующим результатам аттестации рабочих мест, проведенной до 1 января 2014 года;

- «результатов спецоценки и результатов аттестации рабочих мест» - если дополнительные взносы начисляются на основании как результатов специальной оценки условий труда, проведенной после 1 января 2014 года, так и результатов аттестации рабочих мест, проведенной до 1 января 2014 года.

Все показатели в подразделе 2.4 отражаются нарастающим итогом с начала года и за каждый месяц отчетного периода.

В строках 240, 246, 252, 258 и 264 указываются суммы начисленных выплат и вознаграждений по соответствующему классу и подклассу условий труда.

В строках 241, 247, 253, 259 и 265 отражаются суммы необлагаемых выплат по соответствующему классу и подклассу условий труда.

В строках 243, 249, 255, 261 и 267 автоматически рассчитывается база для начисления страховых взносов по соответствующему классу и подклассу условий труда по формулам:

стр. 243 = стр. 240 – стр. 241

стр. 249 = стр. 246 – стр. 247

стр. 255 = стр. 252 – стр. 253

стр. 261 = стр. 258 – стр. 259

стр. 267 = стр. 264 – стр. 265

В строках 244, 250, 256, 262 и 268 автоматически исчисляются суммы начисленных страховых взносов нарастающим итогом с начала года и за каждый месяц отчетного периода по каждому классу и подклассу условий труда. При этом значения в графах 4-6 этих строк рассчитываются следующим образом:

начислено страховых вносов в 1 месяце (гр. 4) = база для начисления страховых взносов в 1 месяце * тариф

начислено страховых вносов во 2 месяце (гр. 5) = база для начисления страховых взносов в 1 и 2 месяцах * тариф - начислено страховых вносов в 1 месяце (гр. 4)

начислено страховых вносов в 3 месяце (гр. 6) = база для начисления страховых взносов в 1, 2 и 3 месяцах * тариф - начислено страховых вносов в 1 и 2 месяцах (гр. 4 и 5)

Графа 3 подраздела 2.4, кроме строк 245, 251, 257, 263 и 269, рассчитывается автоматически по формуле:

гр. 3 соответствующей строки за текущий отчетный период = гр. 3 соответствующей строки за предыдущий отчетный период + гр. 4-6 соответствующей строки за текущий отчетный период

В строках 245, 251, 257, 263 и 269 отражается количество сотрудников, с выплат которым начислены выплаты по дополнительному тарифу по соответствующему классу и подклассу условий труда.

Подраздел 2.5. Сведения по пачкам документов, содержащих расчет сумм начисленных страховых взносов в отношении застрахованных лиц

Подраздел 2.5 заполняется плательщиками страховых взносов, заполнившими раздел 6 РСВ-1. Этот подраздел содержит данные о пачках документов.

Подраздел 2.5.1. Перечень пачек документов исходных сведений индивидуального (персонифицированного) учета

Подраздел 2.5.1 содержит данные о пачках сведений индивидуального (персонифицированного) учета с типом корректировки сведений «исходная». Этот подраздел заполняется автоматически после заполнения раздела 6.

Количество заполненных строк должно соответствовать количеству пачек раздела 6 с типом корректировки сведений «исходная».

В строках по графе 2 отражаются сведения о базе для начисления страховых взносов на ОПС за последние три месяца отчетного периода по каждой пачке раздела 6.

Значение графы 2 соответствующей строки равно сумме значений, указанных в строках 401, 402, 403 и т.д. графы 5 подраздела 6.4 соответствующей пачки.

Значение, указанное в строке «Итого» графы 2 подраздела 2.5.1, должно быть равно значению, равному сумме значений, указанных в графах 4, 5 и 6 строки 204 подраздела 2.1 по всем кодам тарифов.

В строках графы 3 отражаются сведения о начисленных страховых взносах с сумм, не превышающих предельную величину базы для начисления взносов, за последние три месяца отчетного периода по каждой пачке раздела 6.

Значение графы 3 соответствующей строки равно сумме значений, указанных в подразделе 6.5, входящих в соответствующую пачку.

Значение, указанное в строке «Итого» графы 3 подраздела 2.5.1, должно равняться значению, равному сумме значений, указанных в графах 4, 5 и 6 строки 205 подраздела 2.1 по всем кодам тарифов.

В строках графы 4 отражаются сведения о количестве застрахованных лиц, на которых заполнены разделы 6, входящие в соответствующую пачку.

В графе 5 указывается имя файла (номер пачки документов).

Подраздел 2.5.2. Перечень пачек документов корректирующих сведений индивидуального (персонифицированного) учета

Подраздел 2.5.2 заполняется в том случае, если были корректировки. В нем автоматически отражаются данные о пачках сведений индивидуального (персонифицированного) учета с типом «корректирующая» или «отменяющая».

Количество заполненных строк в данном подразделе должно соответствовать количеству пачек документов корректирующих (отменяющих) раздела 6, СЗВ-6-1, СЗВ-6-2 или СЗВ-6-4.

Формы СЗВ-6-1, СЗВ-6-2 или СЗВ-6-4 представляются в составе РСВ-1, если страхователь подает корректирующие сведения за периоды 2010 - 2013 гг.

В строках по графам 2 и 3 указываются сведения о периоде, за который производится корректировка сведений.

В строках граф 4-6 отражаются сведения о суммах перерасчета страховых взносов на ОПС с сумм выплат, не превышающих предельную величину базы, в отношении застрахованных лиц, на которых заполнены корректирующие или отменяющие сведения.

При заполнении подраздела 2.5.2 должны выполняться следующие равенства:

Значение каждой строки графы 4 подраздела 2.5.2 должно быть равно сумме значений, указанных в строке «Итого» графы 3 подраздела 6.6 с типом сведений «исходная», входящих в соответствующую строку подраздела 2.5.2 пачку документов.

Значение каждой строки графы 5 подраздела 2.5.2 должно быть равно сумме значений, указанных в строке «Итого» графы 4 подраздела 6.6 с типом сведений «исходная», входящих в соответствующую строку подраздела 2.5.2 пачку документов.

Значение каждой строки графы 6 подраздела 2.5.2 должно быть равно сумме значений, указанных в строке «Итого» графы 5 подраздела 6.6 с типом сведений «исходная», входящих в соответствующую строку подраздела 2.5.2 пачку документов.

В строках графы 7 отражается количество застрахованных лиц, на которых заполнены формы СЗВ-6-1, СЗВ-6-2, СЗВ-6-4, раздела 6, входящие в соответствующую пачку документов.

В графе 8 указывается имя файла (номер пачки документов).

Раздел 3. Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов

Раздел 3 заполняют страхователи, которые имеют право применять пониженные тарифы страховых взносов.

Подраздел 3.1. Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 6 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ

Подраздел 3.1 заполняется организациями, осуществляющими деятельность в области информационных технологий.

Если организация создана недавно, то заполняются только строки графы 4 «По итогам текущего отчетного (расчетного) периода». Давно действующие организации заполняют также строки графы 3 «По итогам 9 месяцев года, предшествующего текущему расчетному периоду».

По строке 341 отражается общая сумма доходов организации.

По строке 342 отражается сумма доходов от реализации объектов информационных технологий:

- экземпляров программ для ЭВМ, баз данных,

- передачи исключительных прав на программы для ЭВМ, базы данных,

- предоставления прав использования программ для ЭВМ, баз данных по лицензионным договорам,

- от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных,

- услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных.

В строке 343 автоматически рассчитывается доля доходов от реализации объектов информационных технологий в общей сумме доходов:

стр. 343 = стр. 342 / стр. 341 * 100

ИТ-компании имеют право применять пониженные тарифы только при условии, что значение строки 343 составляет не менее 90%.

По строке 344 указывается средняя/среднесписочная численность работников организации.

По строке 345 указываются дата и номер записи в реестре аккредитованных организаций на основе выписки из реестра ИТ-компаний. Узнать дату и номер записи в реестре можно также на сайте Минкомсвязи России по адресу: http://minsvyaz.ru/ru/activity/govservices/1/.

Подраздел 3.2. Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ

Подраздел 3.2 заполняется организациями и ИП, применяющими упрощенную систему налогообложения и осуществляющими определенный вид экономической деятельности из перечня, предусмотренного пунктом 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

По строке 361 указывается общая сумма доходов организации или ИП, исчисленная нарастающим итогом с начала отчетного (расчетного) периода.

В строке 362 указывается сумма доходов от основного вида экономической деятельности, подпадающего под пониженный тариф взносов.

В строке 363 автоматически рассчитывается доля доходов от основного вида деятельности в общей сумме доходов по формуле:

стр. 363 = стр. 362 / стр. 361 * 100

Субъекты упрощенной системы налогообложения имеют право применять пониженные тарифы только при условии, что значение строки 363 составляет не менее 70%.

Подраздел 3.3. Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 11 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ

Подраздел 3.3 заполняется некоммерческими организациями, применяющими упрощенную систему налогообложения и осуществляющими деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта.

Графа 3 строк 371-375 заполняется при представлении РСВ-1 за каждый отчетный период, а графа 4 этих же строк заполняется только по итогам расчетного периода, т.е. при представлении РСВ-1 за календарный год.

По строке 371 отражается общая сумма доходов, полученных организацией, по всем видам деятельности.

По строке 372 отражаются доходы в виде целевых поступлений на содержание и ведение уставной деятельности.

По строке 373 указывается сумма грантов, полученных для ведения уставной деятельности.

По строке 374 отражаются доходы от осуществления таких видов деятельности, как:

- научные исследования и разработки;

- образование;

- здравоохранение и предоставление социальных услуг;

- массовый спорт;

- деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов);

- деятельность музеев и охрана исторических мест и зданий;

- деятельность ботанических садов, зоопарков и заповедников.

По строке 375 автоматически рассчитывается доля доходов от целевых поступлений, грантов и вышеперечисленных видов деятельности в общем объеме доходов по формуле:

стр. 375 = (стр. 372 + стр. 373 + стр. 374) / стр. 371 * 100

Некоммерческие организации имеют право применять пониженные тарифы только при условии, что значение строки 375 составляет не менее 70%.

Раздел 4. Суммы перерасчета страховых взносов с начала расчетного периода

Раздел 4 заполняется плательщиками страховых взносов в случаях:

- если органом контроля за уплатой страховых взносов были доначислены страховые взносы в текущем отчетном периоде за предыдущие отчетные (расчетные) периоды по актам проверок (камеральных и (или) выездных), по которым в текущем периоде вступили в силу решения о привлечении к ответственности;

- самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные (расчетные) периоды, а также в случае корректировки базы для начисления страховых взносов.

Раздел 4 не заполняется в том случае, если плательщик страховых взносов исправил ошибки через уточненный расчет.

При заполнении раздела 4 необходимо указать:

- в графе 1 порядковый номер заполненной строки;

- в графе 2 выбрать основание для доначисления:

- «1» - если переплату или недоимку обнаружил ПФР в ходе камеральных проверок;

- «2» - если переплату или недоимку обнаружил ПФР в ходе выездных проверок;

- «3» - плательщик сам нашел недоимку и доначислил взносы;

- «4» - плательщик сам обнаружил переплату и пересчитал взносы в меньшую сторону;

- в графе 3 выбрать код основания (в случае заполнения графы 13):

- «1» - по сотрудникам, работающим во вредных условиях труда;

- «2» - по сотрудникам, работающим в тяжелых условиях труда;

- в графах 4 и 5 год и месяц, за который были доначислены взносы;

- в графах 6 и 7 сумму доначислений по пенсионным взносам за периоды, начиная с 2014 года;

- в графах 8-10 сумму доначислений по взносам на ОПС за периоды 2010-2013 гг. с разбивкой на страховую и накопительную части;

- в графах 11-13 сумму доначислений по дополнительным тарифам с разбивкой на категории плательщиков взносов;

- в графе 14 сумму доначислений по взносам на обязательное медицинское страхование.

По строке «Итого доначислено» в графах 6, 7, 8, 9, 10, 11, 12, 13, 14 автоматически указывается общая сумма доначисленных по всем основаниям взносов на ОПС и ОМС.

Итоговые значения по доначисленным страховым взносам, указанные в разделе 4, должны быть отражены в разделе 1:

cтр. «Итого доначислено» гр. 6 = стр. 120 гр. 3 раздел 1

cтр. «Итого доначислено» гр. 7 = стр. 121 гр. 3 раздел 1

cтр. «Итого доначислено» гр. 8 = стр. 120 гр. 4 раздел 1

cтр. «Итого доначислено» гр. 9 = стр. 121 гр. 4 раздел 1

cтр. «Итого доначислено» гр. 10 = стр. 120 гр. 5 раздел 1

cтр. «Итого доначислено» (гр. 11 + гр. 13 по коду основания «1») = стр. 120 гр. 6 раздел 1

cтр. «Итого доначислено» (гр. 12 + гр. 13 по коду основания «2»)= стр. 120 гр. 7 раздел 1

cтр. «Итого доначислено» гр. 14 = стр. 120 гр. 8 раздел 1

Раздел 5. Сведения, необходимые для применения положений пункта 1 части 3 статьи 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг

Раздел 5 заполняют страхователи, выплачивающие доходы студентам, которые работали в студенческих отрядах. Эти выплаты не облагаются взносами в Пенсионный фонд РФ. При этом должны одновременно выполняться условия:

- студент учится в учреждении ВПО или СПО;

- форма обучения - очная;

- студенческий отряд включен в федеральный или региональный реестр;

- со студентом заключен трудовой или гражданско-правовой договор.

Данную льготу страхователь должен подтвердить документами:

1) справкой студента, с которым заключен договор, о членстве в студенческом отряде;

2) справкой студента из учебного заведения о форме его обучения.

При заполнении раздела 5 необходимо указать:

- фамилию, имя, отчество студента, как указано в паспорте;

- дату и номер справки, подтверждающей членство в студенческом отряде;

- дату и номер справки из учебного заведения;

- сумму выплат студенту за последние три месяца отчетного периода.

Сумма выплат студенту, исчисленная нарастающим итогом с начала года, рассчитывается автоматически.

В строке «Итого выплат» автоматически суммируются показатели всех строк по соответствующим графам.

В строке 501 указывается дата и номер записи в реестре молодежных и детских общественных объединений, пользующихся государственной поддержкой.

Раздел 6. Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица

Раздел 6 заполняется на каждое застрахованное лицо, в пользу которого в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений, а также по авторским и гражданско-правовым договорам.

Сведения, содержащиеся в разделе (ах) 6, автоматически формируются в пачки.

Чтобы заполнить отдельные сведения в разделе 6, необходимо кликнуть по полю «Новая запись» и в открывшемся окне заполнить необходимые сведения.

Подраздел 6.1. Сведения о застрахованном лице

При заполнении подраздела 6.1. указываются:

- в графе 1 фамилия застрахованного лица, на которое заполняется раздел 6;

- в графе 2 имя лица;

- в графе 3 отчество лица (при его наличии);

- в графе 4 страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС).

В поле «Сведения об увольнении застрахованного лица» делается отметка только в отношении застрахованных лиц, работавших по трудовому договору и уволенных по состоянию на конец отчетного периода в последние три месяца отчетного периода.

Поле «Сведения об увольнении застрахованного лица» не заполняется в случае работы застрахованного лица по договору гражданско-правового характера.

Подраздел 6.2. Отчетный период

В поле «Отчетный период» указывается период, за который представляется расчет РСВ-1 ПФР.

В поле «Календарный год» указывается год, за отчетный период которого подаются сведения.

Поля «Отчетный период» и «Календарный год» заполняются автоматически.

Подраздел 6.3. Тип корректировки сведений

В подразделе 6.3 по умолчанию выбран тип корректировки – «исходная».

Тип «исходная» предусмотрен для сведений, которые представляются впервые. Если раздел 6 был возвращен плательщику из-за ошибок, то взамен него также нужно представить сведения с типом корректировки «исходная».

Тип «корректирующая» выбирается, если сведения подаются взамен ранее представленных. При этом в разделе 6 надо указать не разницу между первоначальными и новыми показателями, а все данные: и те, которые исправляются, и те, которые остаются без изменений.

Тип «отменяющая» указывается, если необходимо полностью отменить ранее поданные сведения о застрахованном лице. Такую форму надо представить вместе с «исходной».

Раздел 6 с типом корректировки «корректирующая» или «отменяющая» представляется вместе с разделом 6 с типом «исходная», в котором была обнаружена ошибка.

Поля «Отчетный период (код)», «Календарный код» и «Регистрационный номер в ПФР в корректируемый период» заполняются только для форм с типами «корректирующая» и «отменяющая».

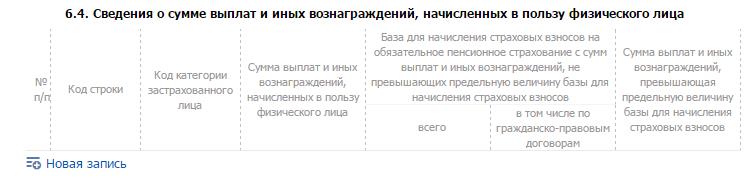

Подраздел 6.4. Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица

В строках 400-403 отражаются суммы выплат в пользу сотрудника нарастающим итогом с начала расчетного периода и с разбивкой за последние три месяца отчетного периода. При этом строка 400, за исключением графы 3, заполняется автоматически:

стр. 400 = стр. 400 из РСВ-1 за предыдущий отчетный период + стр. 401 + стр. 402 + стр. 403

В графе 3 выбирается код категории сотрудника согласно классификатору кодов. Если сотрудник одновременно относится к нескольким категориям застрахованных лиц, то данные, которые относятся ко второму коду, необходимо указать в строках 410-413, и так далее для каждого кода. Порядок заполнения строк 410-413 аналогичен заполнению строк 400-403.

В графе 4 указывается сумма выплат и вознаграждений, начисленных в рамках трудовых отношений, по гражданско-правовым и (или) авторским договорам.

При заполнении показателей графы 4 необходимо соблюдать следующие соотношения:

Сумма показателей, указанных в строках 400, 410 и т.д. гр. 4 <= стр. 200 гр. 3 всех подразделов 2.1 РСВ-1

Сумма показателей, указанных в строках 401, 411 и т.д. гр. 4 >= (стр. 200 – стр. 201) гр. 4 всех подразделов 2.1 РСВ-1

Сумма показателей, указанных в строках 402, 412 и т.д. гр. 4 >= (стр. 200 – стр. 201) гр. 5 всех подразделов 2.1 РСВ-1

Сумма показателей, указанных в строках 403, 413 и т.д. гр. 4 >= (стр. 200 – стр. 201) гр. 6 всех подразделов 2.1 РСВ-1

Сумма значений в графе 4 >= Сумма значений по графам 5 и 7

В графе 5 указывается база для начисления страховых взносов на ОПС с сумм выплат, не превышающих предельную величину базы для начисления страховых взносов (в рамках трудовых отношений и по гражданско-правовым договорам).

При заполнении показателей графы 5 необходимо соблюдать следующие соотношения:

Сумма показателей, указанных в строках 400, 410 и т.д. гр. 5 <= стр. 204 гр. 3 всех подразделов 2.1 РСВ-1

Сумма показателей, указанных в строках 401, 411 и т.д. гр. 5 = стр. 204 гр. 4 всех подразделов 2.1 РСВ-1

Сумма показателей, указанных в строках 402, 412 и т.д. гр. 5 = стр. 204 гр. 5 всех подразделов 2.1 РСВ-1

Сумма показателей, указанных в строках 403, 413 и т.д. гр. 5 = стр. 204 гр. 6 всех подразделов 2.1 РСВ-1

В графе 6 указывается база для начисления страховых взносов на ОПС с сумм выплат, не превышающих предельную величину базы для начисления страховых взносов по гражданско - правовым договорам. При этом значения, указанные во всех строках графы 6, не должны превышать значений, указанных в соответствующих строках графы 5.

В графе 7 указывается сумма начисленных выплат, превышающих предельную базу.

При заполнении показателей графы 7 необходимо соблюдать следующие соотношения:

Сумма показателей, указанных в строках 400, 410 и т.д. гр. 7 <= стр. 203 гр. 3 всех подразделов 2.1 РСВ-1

Сумма показателей, указанных в строках 401, 411 и т.д. гр. 7 = стр. 203 гр. 4 всех подразделов 2.1 РСВ-1

Сумма показателей, указанных в строках 402, 412 и т.д. гр. 7 = стр. 203 гр. 5 всех подразделов 2.1 РСВ-1

Сумма показателей, указанных в строках 403, 413 и т.д. гр. 7 = стр. 203 гр. 6 всех подразделов 2.1 РСВ-1

При отсутствии сведений подраздел 6.4 не заполняется.

Подраздел 6.5. Сведения о начисленных страховых взносах

В подразделе 6.5 автоматически указывается сумма страховых взносов на ОПС, начисленная по всем тарифам страховых взносов в последние три месяца отчетного периода с выплат, не превышающих предельную величину базы для начисления страховых взносов.

В случае если в течение отчетного периода был изменен код категории застрахованного лица, то указывается итоговая сумма начисленных страховых взносов, рассчитанная исходя из тарифов по всем категориям застрахованных лиц.

При заполнении данного раздела должно соблюдаться следующее равенство:

Значение показателя подраздела 6.5 = стр. 114 гр. 3 –(гр. 4 + гр. 5 + гр. 6) стр. 206 подраздела 2.1 по всем кодам тарифов

Организации, зарегистрированные в Российском международном реестре судов, не должны отражать в этом подразделе взносы с выплат членам экипажей.

При отсутствии сведений подраздел 6.5 не заполняется.

Подраздел 6.6. Информация о корректирующих сведениях

Подраздел 6.6 заполняется в формах с типом сведений «исходная» в случае, если в последние три месяца отчетного периода плательщиком страховых взносов корректируются данные, представленные в предыдущие отчетные периоды.

Если в разделе 6 с типом сведений «исходная» заполняется подраздел 6.6, то дополнительно нужно представить:

- корректирующие (отменяющие) разделы 6 за отчетные периоды начиная с I квартала 2014 г.;

- формы персонифицированного учета за отчетные (расчетные) периоды 2010 - 2013 гг. (СЗВ-6-1, СЗВ-6-2, СЗВ-6-4).

В графах 1 и 2 указывается период, за который производится корректировка.

В графе 3 указываются сведения о суммах перерасчета страховых взносов при корректировке сведений за отчетные периоды, начиная с I квартала 2014 года.

В графах 4 и 5 указываются сведения о суммах перерасчета страховых взносов при корректировке сведений за отчетные периоды 2010-2013 гг.

Подраздел 6.7. Сведения о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в частях 1, 2 и 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ

В подразделе 6.7 отражается сумма выплат, начисляемых в пользу физических лиц, занятых на работах, дающих право на досрочное назначение пенсии.

В графе 3 по строке 700 нужно выбрать код специальной оценки условий труда по классификатору кодов, если в организации была проведена такая оценка. Когда кодов условий труда несколько, для каждого кода в подразделе заполняется блок строк 700-703, 710-713 и т.д.

В строках 700-703 (710-713 и т.д.) отражаются суммы выплат в пользу сотрудника нарастающим итогом с начала расчетного периода и с разбивкой за последние три месяца отчетного периода. При этом строка 700 (710 и т.д.), за исключением графы 3, заполняется автоматически:

стр. 700 (710 и т.д.) = стр. 700 (710 и т.д.) из РСВ-1 за предыдущий отчетный период + стр. 701 (711 и т.д.) + стр. 702 (712 и т.д.) + стр. 703 (713 и т.д.)

В графе 4 указываются суммы выплат сотрудникам, занятым:

- на подземных работах;

- на работах с вредными условиями труда;

- в горячих цехах.

В случае если отсутствуют результаты специальной оценки условий труда или аттестации рабочих мест, необходимо соблюдать следующие соотношения:

Сумма показателей, указанных в строках 700, 710 и т.д. гр. 4< = стр. 223 гр. 3 подраздела 2.2 РСВ-1

Сумма показателей, указанных в строках 701, 711 и т.д. гр. 4 = стр. 223 гр. 4 подраздела 2.2 РСВ-1

Сумма показателей, указанных в строках 702, 712 и т.д. гр. 4 = стр. 223 гр. 5 подраздела 2.2 РСВ-1

Сумма показателей, указанных в строках 703, 713 и т.д. гр. 4 = стр. 223 гр. 6 подраздела 2.2 РСВ-1

В графе 5 указываются суммы выплат сотрудникам, занятым на работах с тяжелыми условиями труда в соответствии с пунктами 2–18 части 1 статьи 30 Закона от 28 декабря 2013 г. № 400-ФЗ.

В случае если отсутствуют результаты специальной оценки условий труда или аттестации рабочих мест, необходимо соблюдать следующие соотношения:

Сумма показателей, указанных в строках 700, 710 и т.д. гр. 5< = стр. 233 гр. 3 подраздела 2.3 РСВ-1

Сумма показателей, указанных в строках 701, 711 и т.д. гр. 5 = стр. 233 гр. 4 подраздела 2.3 РСВ-1

Сумма показателей, указанных в строках 702, 712 и т.д. гр. 5 = стр. 233 гр. 5 подраздела 2.3 РСВ-1

Сумма показателей, указанных в строках 703, 713 и т.д. гр. 5 = стр. 233 гр. 6 подраздела 2.3 РСВ-1

При заполнении граф 4 и 5 в случае если у страхователя имеются результаты специальной оценки условий труда, необходимо соблюдать следующие соотношения:

- если код специальной оценки соответствует подклассу «4»:

(гр. 4 + гр. 5) стр. 700, 710 и т.д. < = стр. 243 гр. 3 всех подразделов 2.4 РСВ-1

(гр. 4 + гр. 5) стр. 701, 711 и т.д. = стр. 243 гр. 4 всех подразделов 2.4 РСВ-1

(гр. 4 + гр. 5) стр. 702, 712 и т.д. = стр. 243 гр. 5 всех подразделов 2.4 РСВ-1

(гр. 4 + гр. 5) стр. 703, 713 и т.д. = стр. 243 гр. 6 всех подразделов 2.4 РСВ-1

- если код специальной оценки соответствует подклассу «3.4»:

(гр. 4 + гр. 5) стр. 700, 710 и т.д. < = стр. 249 гр. 3 всех подразделов 2.4 РСВ-1

(гр. 4 + гр. 5) стр. 701, 711 и т.д. = стр. 249 гр. 4 всех подразделов 2.4 РСВ-1

(гр. 4 + гр. 5) стр. 702, 712 и т.д. = стр. 249 гр. 5 всех подразделов 2.4 РСВ-1

(гр. 4 + гр. 5) стр. 703, 713 и т.д. = стр. 249 гр. 6 всех подразделов 2.4 РСВ-1

- если код специальной оценки соответствует подклассу «3.3»:

(гр. 4 + гр. 5) стр. 700, 710 и т.д. < = стр. 255 гр. 3 всех подразделов 2.4 РСВ-1

(гр. 4 + гр. 5) стр. 701, 711 и т.д. = стр. 255 гр. 4 всех подразделов 2.4 РСВ-1

(гр. 4 + гр. 5) стр. 702, 712 и т.д. = стр. 255 гр. 5 всех подразделов 2.4 РСВ-1

(гр. 4 + гр. 5) стр. 703, 713 и т.д. = стр. 255 гр. 6 всех подразделов 2.4 РСВ-1

- если код специальной оценки соответствует подклассу «3.2»:

(гр. 4 + гр. 5) стр. 700, 710 и т.д. < = стр. 261 гр. 3 всех подразделов 2.4 РСВ-1

(гр. 4 + гр. 5) стр. 701, 711 и т.д. = стр. 261 гр. 4 всех подразделов 2.4 РСВ-1

(гр. 4 + гр. 5) стр. 702, 712 и т.д. = стр. 261 гр. 5 всех подразделов 2.4 РСВ-1

(гр. 4 + гр. 5) стр. 703, 713 и т.д. = стр. 261 гр. 6 всех подразделов 2.4 РСВ-1

- если код специальной оценки соответствует подклассу «3.1»:

(гр. 4 + гр. 5) стр. 700, 710 и т.д. < = стр. 267 гр. 3 всех подразделов 2.4 РСВ-1

(гр. 4 + гр. 5) стр. 701, 711 и т.д. = стр. 267 гр. 4 всех подразделов 2.4 РСВ-1

(гр. 4 + гр. 5) стр. 702, 712 и т.д. = стр. 267 гр. 5 всех подразделов 2.4 РСВ-1

(гр. 4 + гр. 5) стр. 703, 713 и т.д. = стр. 267 гр. 6 всех подразделов 2.4 РСВ-1

Подраздел 6.8. Период работы за последние три месяца отчетного периода

В данном подразделе отражаются периоды работы за последние три месяца отчетного периода.

Если с работником в течение отчетного периода заключен трудовой и гражданско-правовой договоры, на каждый вид договора заполняются отдельные строки. При этом при наличии деятельности по гражданско-правовому договору в поле «Дополнительные сведения» выбирается код «ДОГОВОР» или «НЕОПЛДОГ». Кроме того, если работник занят на разных видах работ, на каждый вид заполняется отдельная строка.

В графах «Начало периода» и «Конец периода» должны отражаться даты в пределах отчетного периода. По умолчанию в программе автоматически указываются даты начала и окончания отчетного периода.

Далее отражаются сведения по льготному стажу (при их наличии).

Поле «Территориальные условия труда (код)» заполняется в случае, если работник занят в особых территориальных условиях (районы Крайнего Севера и приравненные к ним местности, зоны отчуждения). При этом данный код выбирается из соответствующего классификатора.

Поля «Особые условия труда (код)», «Исчисление страхового стажа (код)», «Условия досрочного назначения страховой пенсии», «Дополнительные сведения» заполняются в том случае, если сотрудник занят на тяжелых или вредных работах, дающих право на досрочную пенсию. Данные поля не заполняются, если особые условия труда не подтверждены документально, либо когда занятость сотрудника в этих условиях не соответствует требованиям действующих нормативных документов.

В поле «Особые условия труда (код)» из соответствующего классификатора выбирается код.

При выполнении работником видов работ, дающих застрахованному лицу право на досрочное назначение пенсии по старости в поле «Код позиции списка» выбирается соответствующий код на основании Списка 1 или 2 производств, работ, профессий, должностей и показателей, дающих право на льготное обеспечение.

В поле «Условия досрочного назначения страховой пенсии» выбирается из классификатора соответствующий код и вид работ.

Коды особых условий труда или условий для досрочного назначения пенсии указывается только в случае, если за период работы в условиях, дающих право на досрочное назначение пенсии, уплачены страховые взносы по дополнительному тарифу. В случае отсутствия начисления (уплаты) страховых взносов по дополнительному тарифу коды особых условий труда и (или) основания для досрочного назначения трудовой пенсии не указываются.