Организации и ИП, которым нужно сдать нулевую отчетность, могут сделать это в СБИС при помощи специального мастера.

ONLINE.SBIS.RU

ONLINE.SBIS.RU

Saby Report

Saby Report

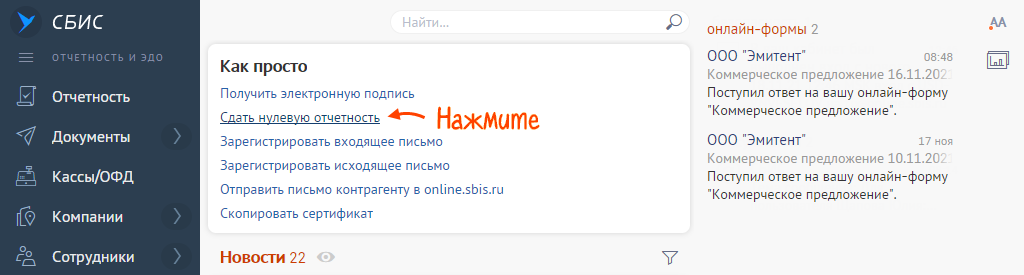

- На главной странице в разделе «Как просто» перейдите по ссылке «Сдать нулевую отчетность».

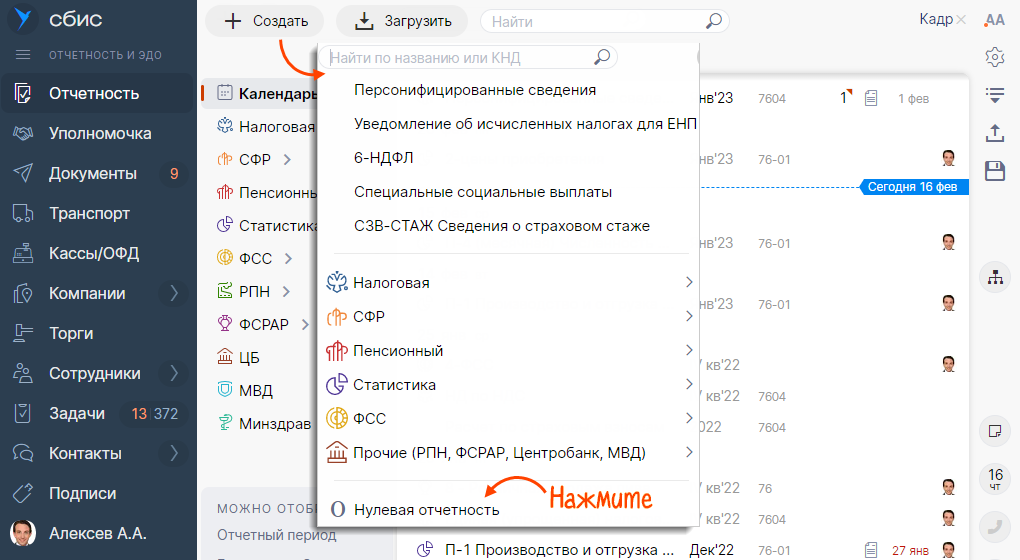

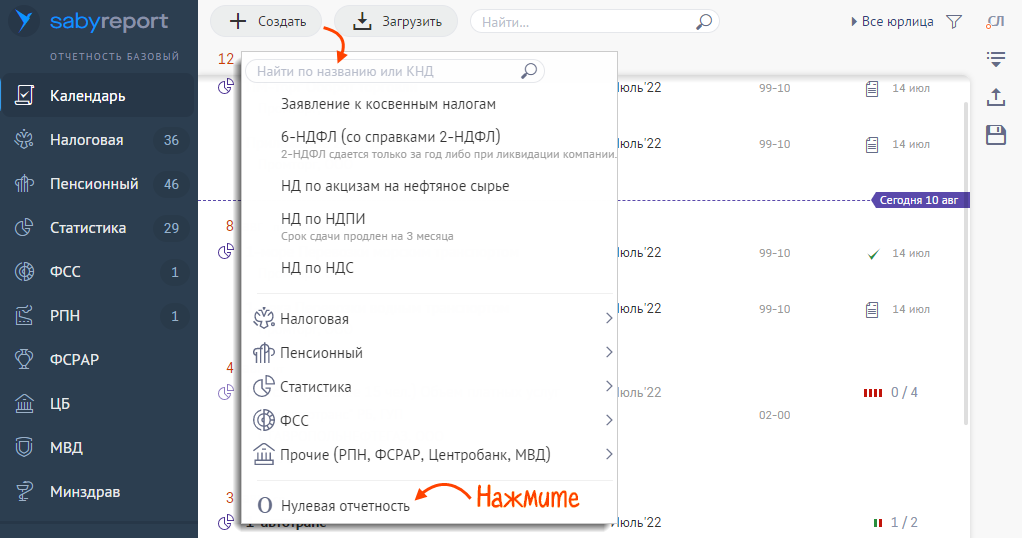

- Перейдите в раздел «Отчетность». Нажмите «+ Создать» и выберите «Нулевая отчетность».

В календаре нажмите «+ Создать» и кликните «Нулевая отчетность».

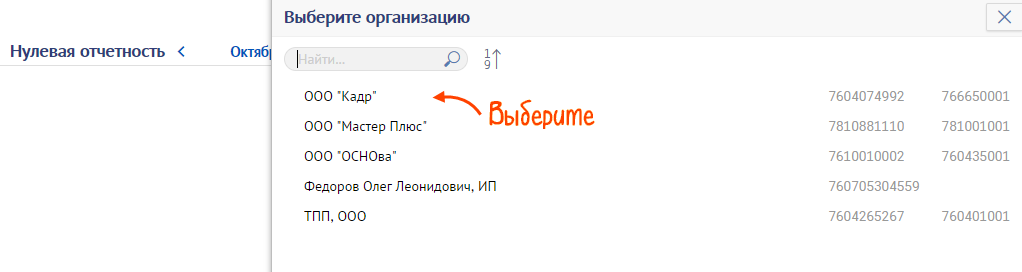

Если вы отчитываетесь за несколько организаций, выберите налогоплательщика из списка.

Cледуйте указаниям мастера.

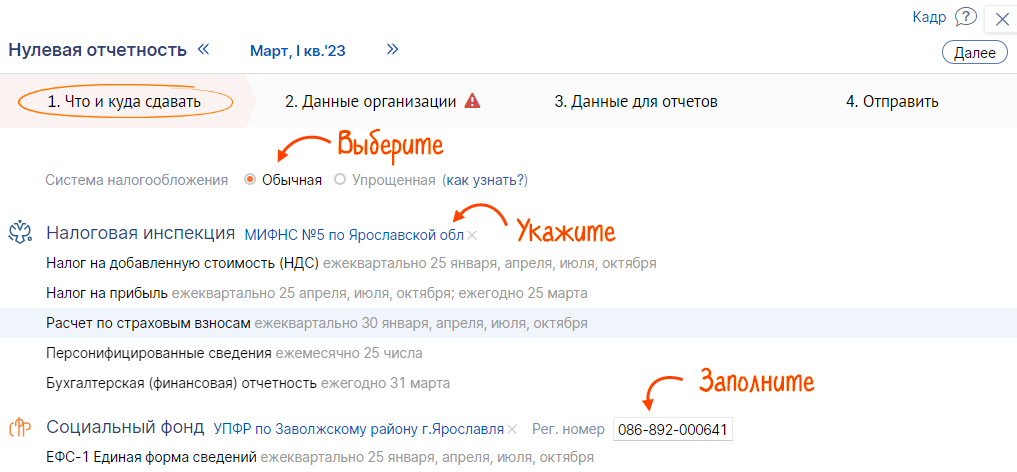

1. Что и куда сдавать

2. Данные организации

3. Данные для отчетов

4. Отправить

Выберите систему налогообложения — СБИС покажет, какие отчеты вам требуется сдать. Укажите инспекции и заполните регистрационные данные:

- регистрационный номер в СФР — из уведомления о регистрации юридического лица или индивидуального предпринимателя в территориальном органе ПФ РФ;

- ОКПО в Росстат — из информационного письма ТОГС.

Итог: госорганы и регистрационные данные указаны. Нажмите «Далее», чтобы заполнить реквизиты организации.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.