Узнать, какая СНО у вашей организации, можно несколькими способами.

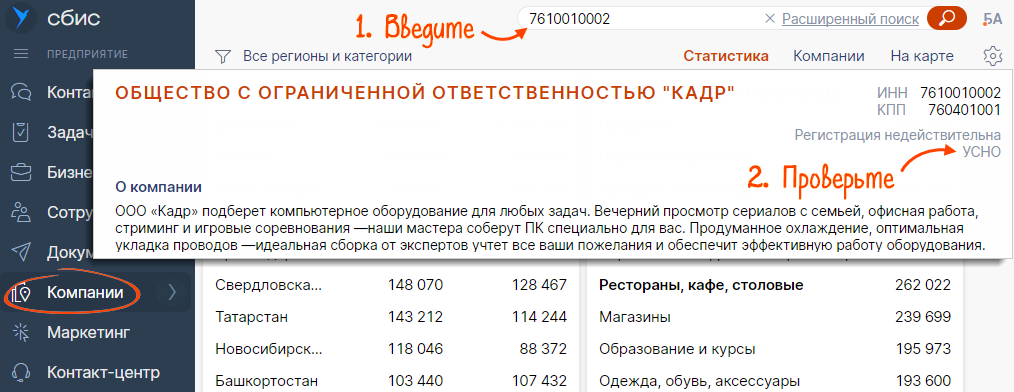

- В личном кабинете СБИС перейдите в раздел «Компании». Введите ИНН организации и проверьте систему налогообложения.

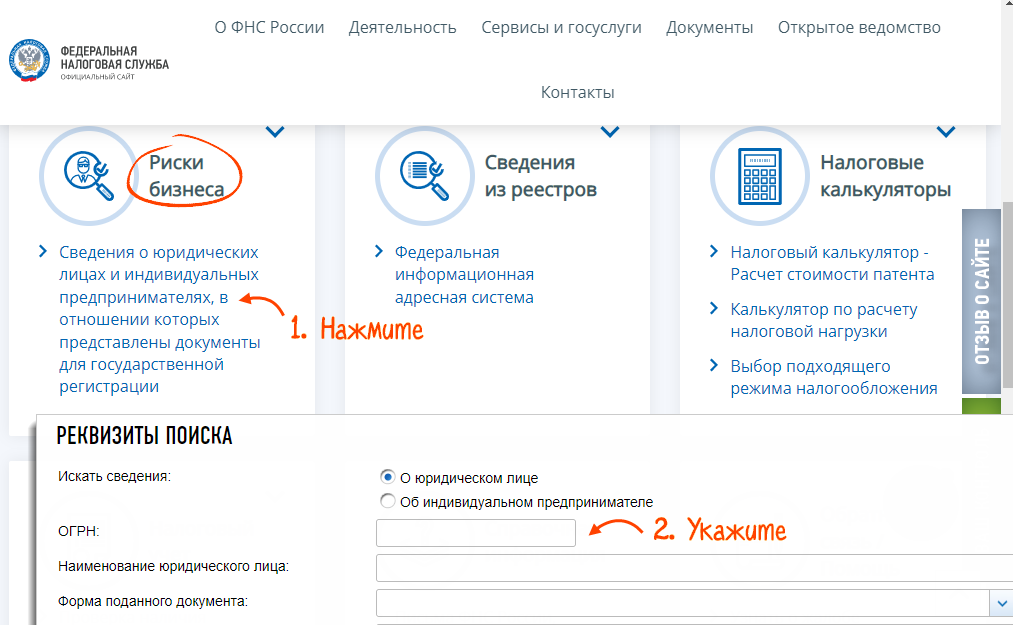

- На сайте ФНС в разделе «Риски бизнеса» нажмите «Сведения о юридических лицах и индивидуальных предпринимателях». Укажите ОГРН и наименование организации. Нажмите «Найти».

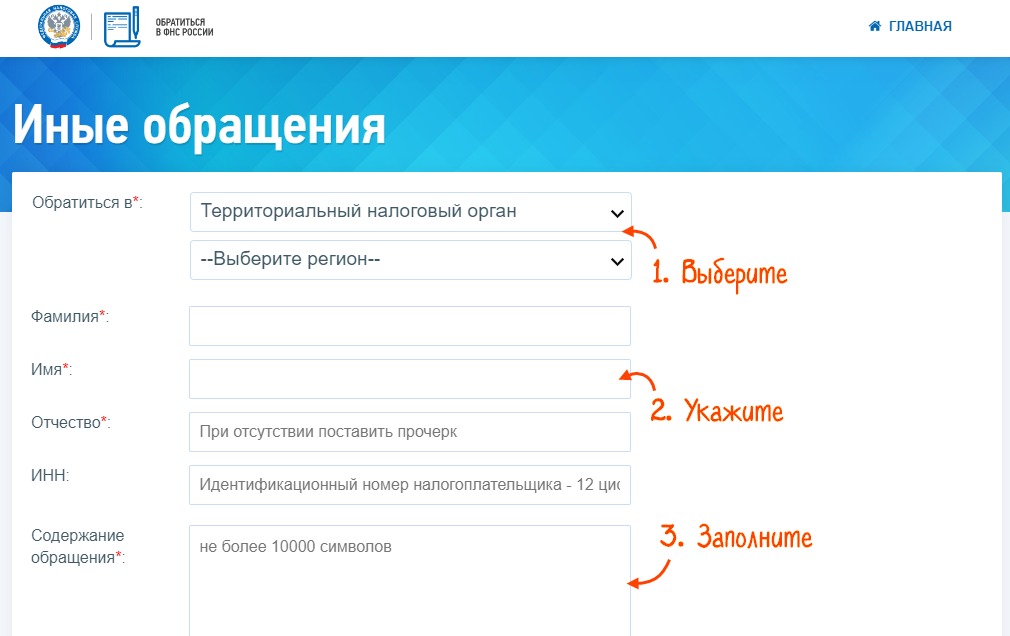

- На сайте ФНС в разделе «Иные обращения» заполните и отправьте письмо. Либо обратитесь к инспектору налоговой.

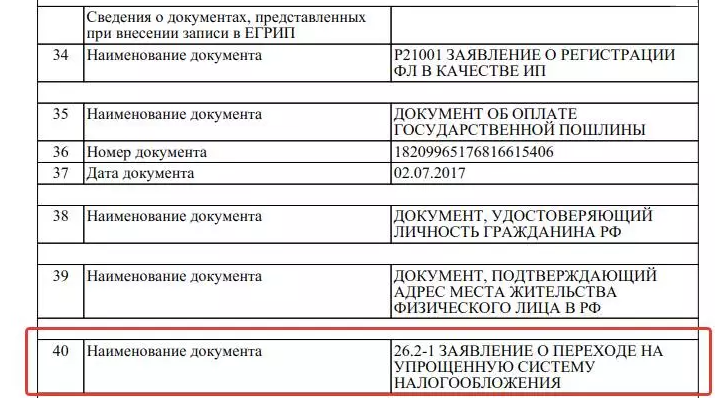

- Запросите выписку из ЕГРЮЛ (ЕГРИП). Если ранее было подано заявление о переходе на другую систему налогообложения, в выписке будет запись. Заявление не подавалось — запись в выписке будет отсутствовать. Обратитесь к инспектору налоговой.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.