СБИС автоматически рассчитывает себестоимость товара. Расчет запускается каждые 4 часа, а для документов «Реализации» и «Инвентаризации» — еще и при их проведении.

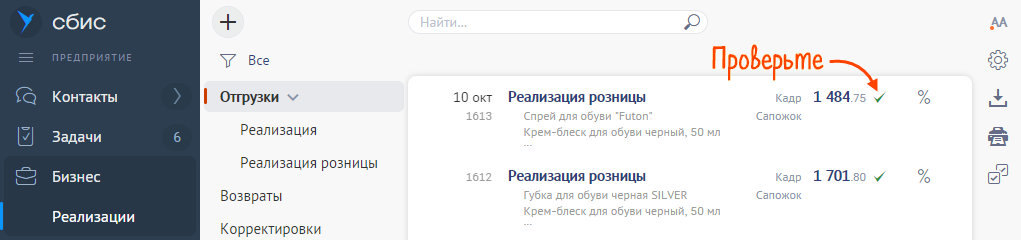

Рекомендуем ежедневно проверять, у всех ли позиций рассчитана себестоимость.

В каталоге

В каталоге

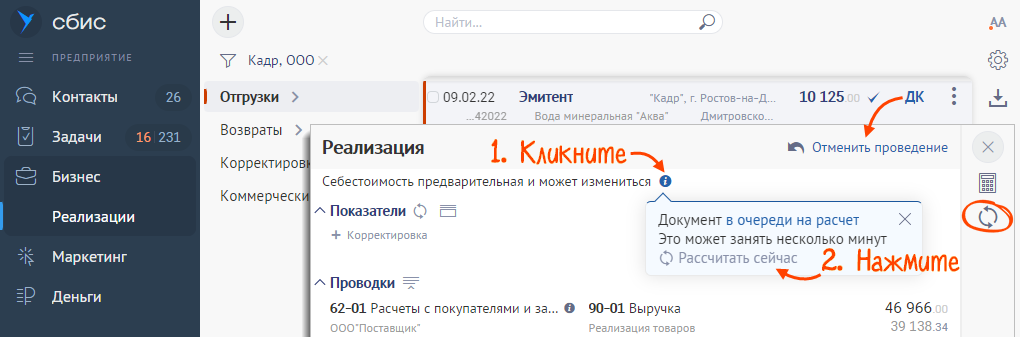

В складских документах

В складских документах

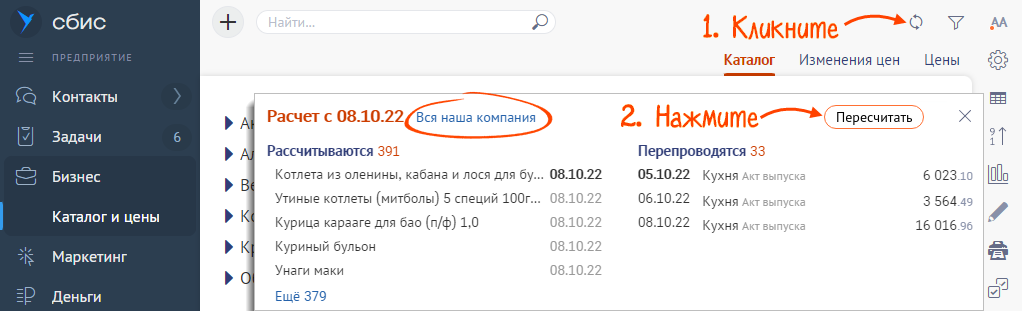

В разделе «Бизнес/Каталог» кликните ![]() . Вы увидите наименования в очереди на пересчет. Выберите организацию и нажмите «Пересчитать».

. Вы увидите наименования в очереди на пересчет. Выберите организацию и нажмите «Пересчитать».

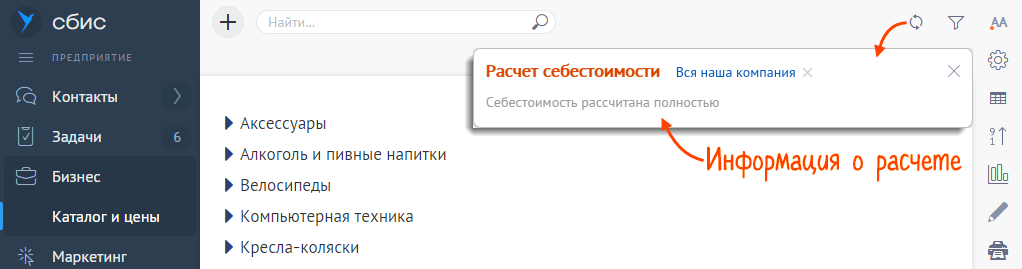

Убедитесь, что появился статус «Себестоимость рассчитана полностью».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.