Инвентаризация выявляет несоответствие фактических и учетных остатков на складе. Если в организации несколько складов, инвентаризацию на каждом из них нужно проводить отдельно.

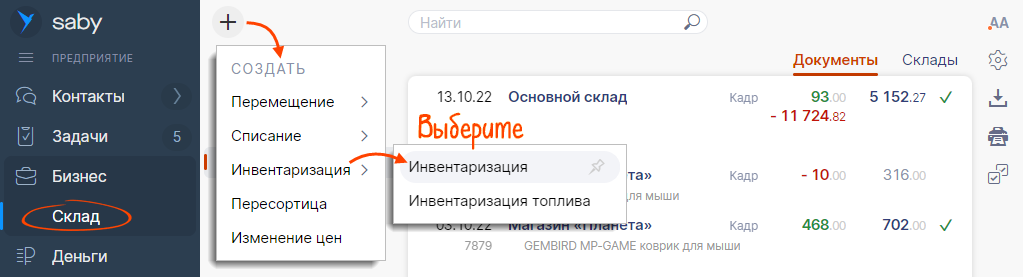

- Откройте раздел:

- online.sbis.ru — «Бизнес/Склад»;

- Saby Retail, Saby Presto — «Склад/Документы»;

- Saby Clients, Saby Bu — «Склад».

- На вкладке «Документы» нажмите

и выберите «Инвентаризация».

и выберите «Инвентаризация».

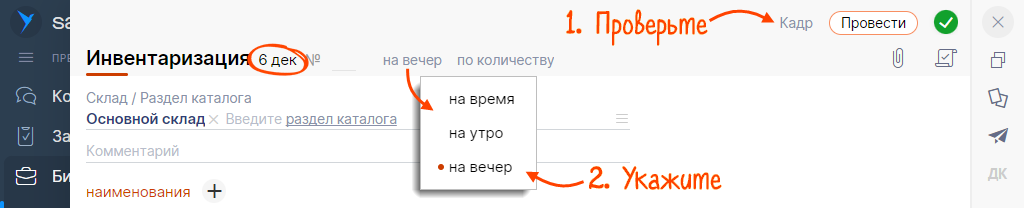

- Проверьте, правильно ли указана организация, в которой проводится учет. Если нет, измените.

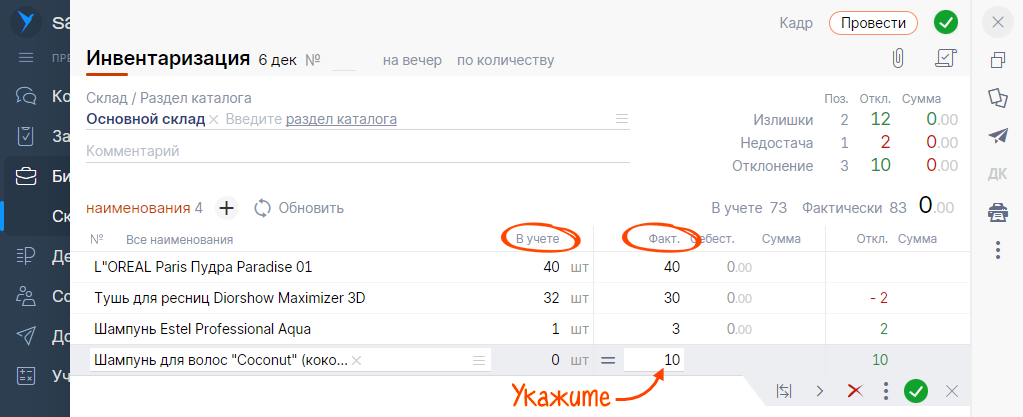

- Укажите дату и время, на которые нужно зафиксировать остатки. При выборе «на утро» будет установлено условное время 00:01, «на вечер» — 23:59.

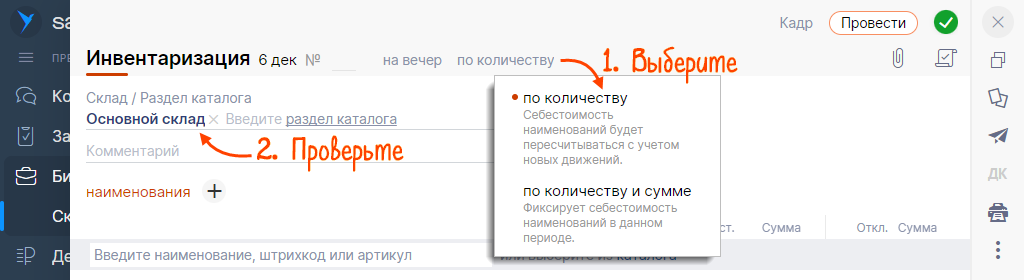

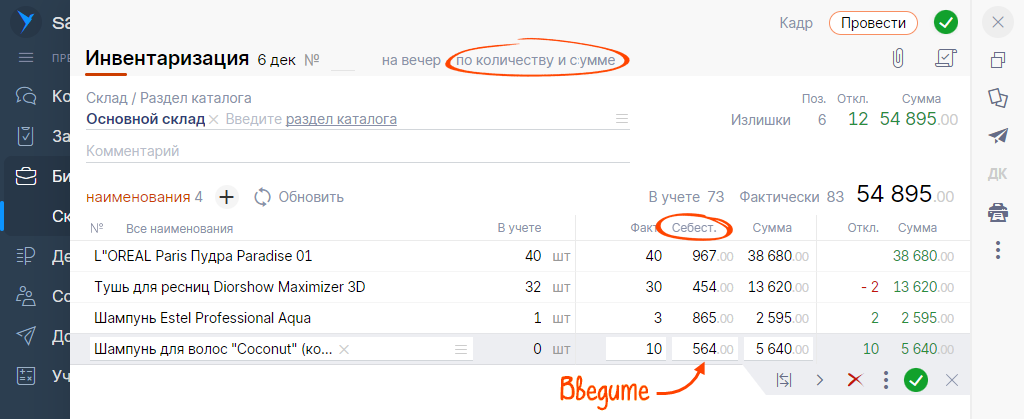

- Выберите способ фиксации остатков:

- «по количеству» — если требуется зафиксировать только количество ТМЦ;

- «по количеству и сумме» — чтобы зафиксировать количество и себестоимость ТМЦ.

- Убедитесь, что установлен склад, на котором проводится учет. Если это не так — выберите правильный.

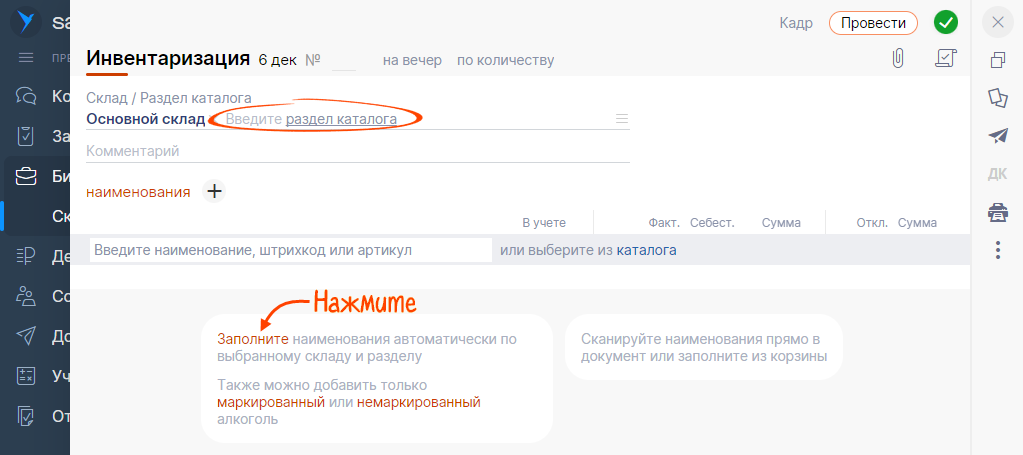

- Если инвентаризация проводится только по одному разделу каталога (например, «Вентиляторы»), укажите этот раздел.

- Нажмите «Заполните». Saby добавит в документ все наименования указанного склада и раздела.

- Пересчитайте товар и введите значение в столбце «Факт». Если «Факт» совпадет со значением «В учете», наведите курсор на название позиции и нажмите

.

.

В инвентаризации с типом «По количеству и сумме» исправьте себестоимость, если нужно устранить ошибки в учете.

- Проверьте, есть ли отклонения: недостача показана красным цветом, излишки — зеленым.

- Что делать, если есть отклонения в сумме?

- Ошибка в графе «В учете». Как исправить?

- Как не учитывать излишки в доходах УСН и ЕСХН?

- Как учесть в инвентаризации состав готовой продукции (полуфабрикатов)?

- Нажмите «Провести». Остатки на складе обновятся в соответствии с указанным фактом в документе инвентаризации.

Частые вопросы

- Почему не получается удалить наименование из инвентаризации?

- Как узнать, какой серийный номер не нашли во время инвентаризации?

- Как настроить сортировку данных в документе?

- Как включить или отключить отображение НДС?

- Как добавить или скрыть столбцы в документе?

- Как внести изменения в проведенный документ?

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.