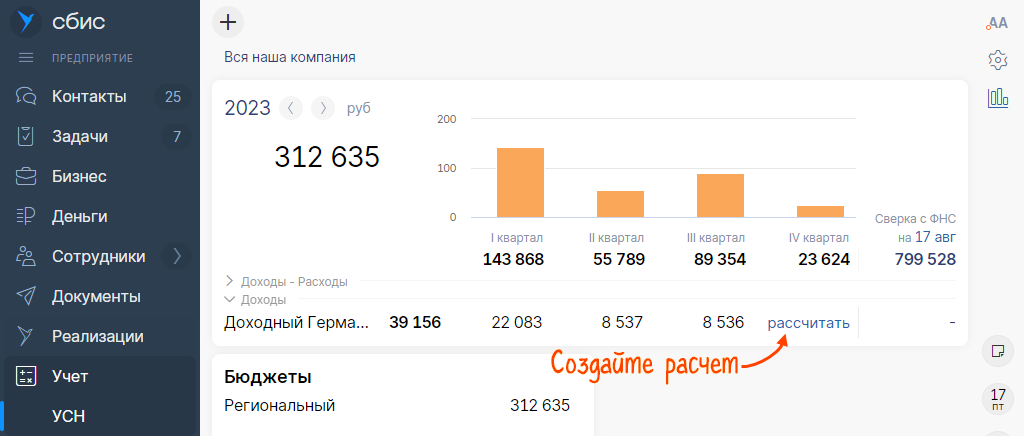

В конце отчетного периода бухгалтер создает документ «Расчет УСН». СБИС рассчитывает сумму налога и уменьшает его на уплаченные страховые взносы. Проверьте, на основании каких проведенных документов рассчитан налог.

Подготовка

Чтобы налог рассчитался верно, убедитесь:

- Платежные документы проведены

- У платежных документов правильно выбраны типы операции

- Налоги и страховые взносы за сотрудников начислены и уплачены

- Для ИП – проверьте, оплачены ли взносы ИП за себя

Расчет

- Перейдите в раздел:

- online.sbis.ru — «Учет/УСН»;

- Saby Bu — «Налоги/УСН».

- Нажмите «рассчитать» в строке налога или нажмите сумму, если налог уже рассчитан.

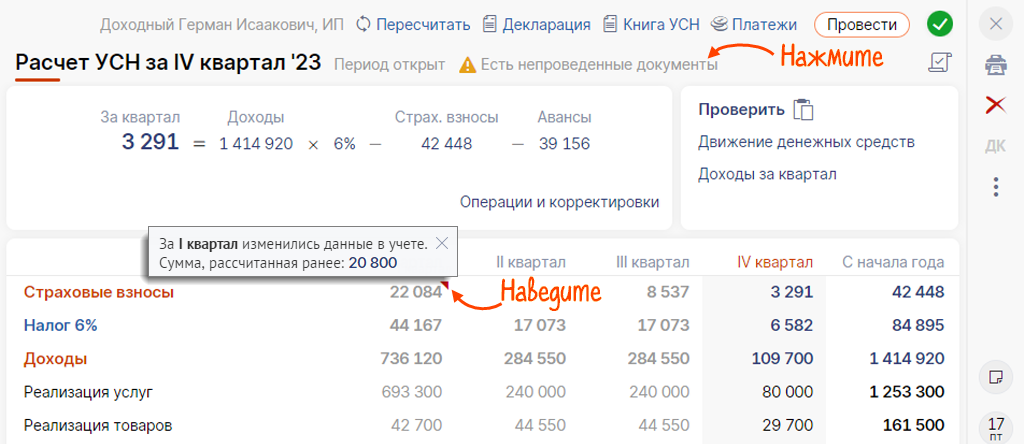

- Проверьте, есть ли в расчете значки:

— обнаружены непроведенные документы. Нажмите «Есть непроведенные документы», чтобы их увидеть. Кликните документ и проведите его.

— обнаружены непроведенные документы. Нажмите «Есть непроведенные документы», чтобы их увидеть. Кликните документ и проведите его. — на момент расчета произошли изменения в документах за предыдущие кварталы. Наведите курсор на значок, чтобы получить расшифровку, и проверьте данные.

— на момент расчета произошли изменения в документах за предыдущие кварталы. Наведите курсор на значок, чтобы получить расшифровку, и проверьте данные.

- Проверьте ставку УСН. Если лимит доходов и средней численности работников в организации превышен, установите повышенную ставку.

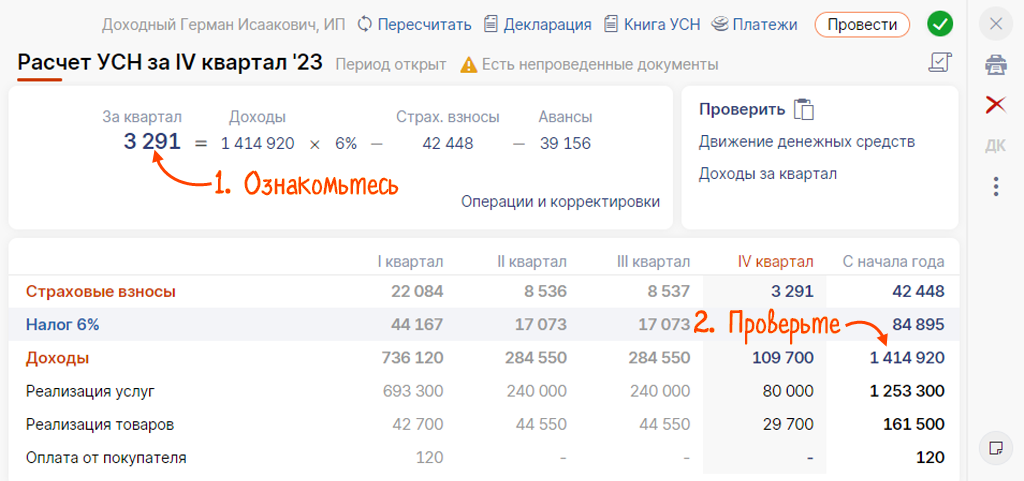

- Ознакомьтесь с суммой налога к уплате и проверьте суммы доходов.

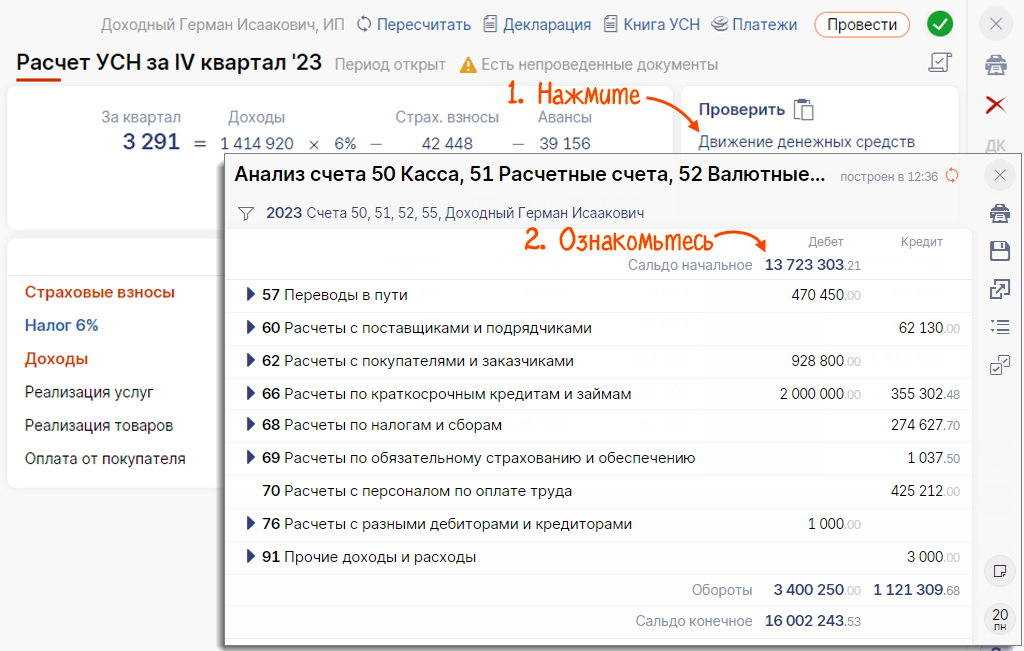

- Проверьте движение денежных средств за квартал. В блоке «Проверить» нажмите «Движение денежных средств» — СБИС сформирует отчет «Анализ счета» по счетам 50, 51, 52, 55.

- Нажмите «Провести» — СБИС сформирует проводки.

Расчет налога проведен. Уплатите его на ЕНС.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.