При расчете с учредителями и акционерами организация должна перечислять в бюджет НДФЛ с их доходов.

Суммы выплаченных доходов и НДФЛ автоматически попадут в отчет 6-НДФЛ.

1. Создайте документ

2. Выплатите деньги

- В разделе «Сотрудники/Расчеты с физ. лицами» нажмите

.

. - Кликните «Расчеты с учредителями» и выберите операцию.

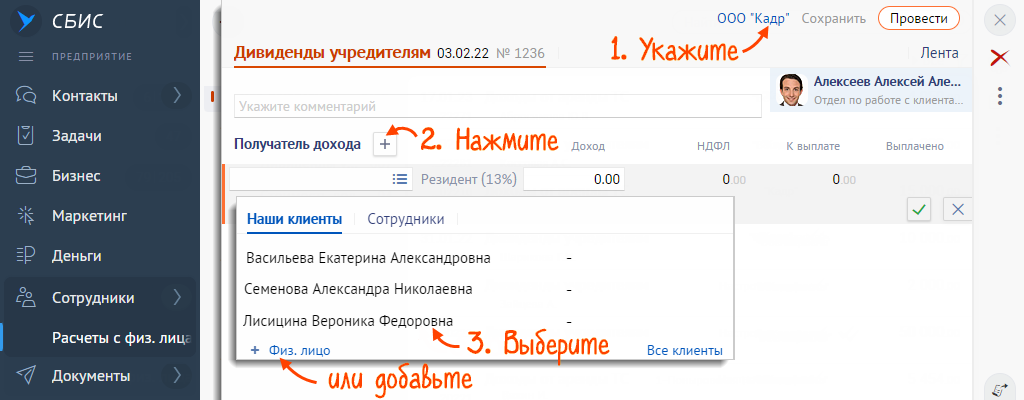

- Укажите организацию или обособленное подразделение.

- Нажмите

и выберите получателя из списка «Сотрудники» или «Наши клиенты». Если выплата осуществляется впервые, нажмите «+Физ. лицо» и заполните сведения о получателе.

и выберите получателя из списка «Сотрудники» или «Наши клиенты». Если выплата осуществляется впервые, нажмите «+Физ. лицо» и заполните сведения о получателе.

- Укажите налоговый статус получателя — резидент или нерезидент.

- Введите размер дохода — СБИС рассчитает суммы к выплате и НДФЛ.

- Выберите способ выплаты: в кассу или на лицевой счет.

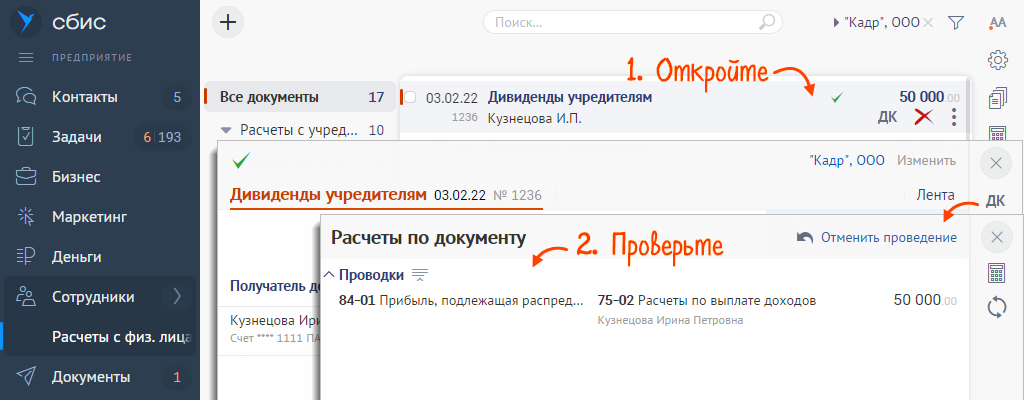

- Нажмите «Провести», а затем кликните

и проверьте проводки.

и проверьте проводки. - Дт 84-01 — Кт 70 или 75-02 начислены дивиденды учредителю, который является сотрудником организации. Счет расчетов зависит от настроек зарплаты;

- Дт 84-01 — Кт 75-02 в остальных случаях при расчетах с учредителем;

- Дт 81 — Кт 75-01 стоимость доли участника при выходе из общества.

Итог: доход учредителю или акционеру начислен, выплатите деньги.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.