Форму федерального статистического наблюдения N 2-ТР (жел) "Сведения о наличии железнодорожного подвижного состав для перевозок по сети железных дорог общего пользования и основных показателях деятельности промышленного железнодорожного транспорта" (далее - форма) предоставляют юридические лица (кроме микропредприятий), имеющие на своем балансе пассажирский и грузовой подвижной состав, предназначенный для перевозок по сети железнодорожных дорог общего пользования, и юридические лица (кроме микропредприятий), имеющие на своем балансе локомотивы, вагоны, железнодорожные подъездные пути и (или) осуществляющие перевозки по этим путям.

Юридические лица предоставляют указанную форму в территориальный орган Росстата по месту своего нахождения.

При наличии у юридического лица обособленных подразделений <1> настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений.

Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений) в установленные сроки. В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления им деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять первичные статистические данные от имени юридического лица.

Организации-банкроты, на которых введено конкурсное управление, не освобождаются от предоставления сведений по указанной форме. Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в единый государственный реестр юридических лиц записи о его ликвидации (п. 3 ст. 149 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)") организация-должник считается ликвидированной и освобождается от предоставления сведений по указанной форме.

Дочерние и зависимые хозяйственные общества предоставляют форму на общих основаниях в соответствии с пунктом 2 настоящих Указаний. Основное хозяйственное общество или товарищество, имеющее дочерние или зависимые общества, не включает в форму сведения по дочерним и зависимым обществам.

Организации, осуществляющие доверительное управление предприятием как целым имущественным комплексом, составляют и предоставляют отчетность о деятельности предприятия, находящегося у них в доверительном управлении.

Организации, осуществляющие доверительное управление отдельными объектами имущества, предоставляют учредителям управления необходимые сведения об их имуществе. Учредители управления составляют свою отчетность с учетом сведений, полученных от доверительного управляющего.

Одновременно организации, осуществляющие доверительное управление, составляют и предоставляют отчетность о деятельности имущественного комплекса, находящегося в их собственности.

По территориально обособленным подразделениям юридического лица указывается идентификационный номер, который устанавливается территориальным органом Росстата по месту расположения территориально обособленного подразделения.

По форме в отчетном периоде возможно направление респондентом либо подписанного в установленном порядке отчета, не заполненного значениями показателей, либо официального письма в соответствующий территориальный орган Росстата об отсутствии показателей в отчетном периоде.

Все используемые в настоящих Указаниях определения приводятся исключительно для целей заполнения формы.

--------------------------------

<1> Обособленное подразделение организации - любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (п. 2 ст. 11 Налогового кодекса Российской Федерации).

Форму федерального статистического наблюдения N 2-ТР (жел) "Сведения о наличии железнодорожного подвижного состав для перевозок по сети железных дорог общего пользования и основных показателях деятельности промышленного железнодорожного транспорта" (далее - форма) предоставляют юридические лица (кроме микропредприятий), имеющие на своем балансе пассажирский и грузовой подвижной состав, предназначенный для перевозок по сети железнодорожных дорог общего пользования, и юридические лица (кроме микропредприятий), имеющие на своем балансе локомотивы, вагоны, железнодорожные подъездные пути и (или) осуществляющие перевозки по этим путям.

- Титульный лист

- Раздел 1. Подвижной состав, предназначенный для перевозок по сети железных дорог общего пользования, по состоянию на конец 20__ года

- Раздел 2.1. Перевозка и пробег грузов по собственным, арендованным хозяйством путям за год

- Раздел 2.2. Погрузка и выгрузка грузов из вагонов собственными силами и собственными или арендуемыми средствами хозяйства, механизация этих работ за год

- Раздел 2.3. Число собственных локомотивов, вагонов на конец года

- Раздел 2.4. Длина собственных железнодорожных путей на конец года

Титульный лист

В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

Юридическое лицо проставляет в кодовой части формы титульного листа проставляется код отчитывающейся организации (индивидуального предпринимателя) по Общероссийскому классификатору предприятий и организаций (ОКПО) или идентификационный номер (для территориально обособленного подразделения юридического лица) на основании Уведомления о присвоении кода ОКПО (идентификационного номера), размещенного на Интернет-портале Росстата по адресу: http://statreg.gks.ru.

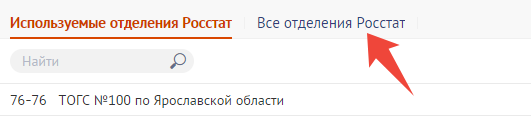

Чтобы выбрать направление сдачи отчета (ТОГС), следуйте данному порядку:

Если в списке из предложенных ТОГСов отсутствует нужный, то его можно выбрать, нажав на кнопку «Все отделения Росстат». Далее выбрать соответствующий регион и ТОГС в этом регионе.

Раздел 1. Подвижной состав, предназначенный для перевозок по сети железных дорог общего пользования, по состоянию на конец 20__ года

Форма заполняется по состоянию на конец года на основании технических паспортов подвижного состава.

Строки 101, 117, 126 и 127. Число грузовых, пассажирских вагонов. Вагоны, сданные в аренду: грузовые и пассажирские

Из строк 101 и 117 выделяются вагоны, сданные в аренду (субаренду): грузовые (строка 126), пассажирские (строка 127).

Строки 102 и 113. Число крытых грузовых вагонов. Крытые и платформы для легковых автомобилей

Строка 102 включает в себя все виды крытых вагонов, кроме крытых для перевозок автомобилей, которые указываются по строке 113 "крытые и платформы для легковых автомобилей".

Строки 106 и 111. Цистерны. Хопперы и цистерны для цемента

Строка 106 включает в себя все виды цистерн, кроме цистерн для цемента, которые включаются в строку 111 "хопперы и цистерны для цемента".

Строка 118. Число мягких пассажирских вагонов

В строку 118 включаются цельнометаллические вагоны габариты RIC ("Regolamento internazionale per le Carroze" - международный стандарт пассажирских вагонов), вагоны "СВ" с двухместными купе вагоны бизнес-класса ("ЛЮКС").

Раздел 2.1. Перевозка и пробег грузов по собственным, арендованным хозяйством путям за год

Сведения по подразделу заполняются предприятием, эксплуатирующим данный путь, независимо от того, является ли оно собственником или арендатором пути, по данным накладных на перевозку грузов, нарядов и грузовых квитанций, учетных карточек выполнения плана перевозок (погружено) (форма N ГУ-1), утвержденных приказом МПС России от 16.06.2003 N 20.

При заполнении подраздела необходимо иметь в виду следующее:

- в случае использования подъездного пути не только хозяйством-собственником или арендатором, но и другими хозяйствами, не составляющими отчетов (например, контрагентами, имеющими склады, примыкающие к путям отчитывающегося хозяйства), грузооборот и перевозки грузов этих других хозяйств должны быть включены в раздел 1 хозяйством, составляющим отчет;

- хозяйство-собственник или арендатор подъездного пути, примыкающего к железнодорожному подъездному пути соседнего хозяйства, при определении выполненных тонно-километров учитывает расстояние перевозки не до пункта примыкания к основному подъездному пути соседнего предприятия, а до пункта примыкания к железнодорожным путям общего пользования, т.е. все расстояние по своим путям и путям соседнего хозяйства.

В подразделе указываются все перевозки по подъездному пути необщего пользования независимо от ведомственной принадлежности подвижного состава, которым они были выполнены. Если перевозки грузов осуществлялись по подъездному пути узкой колеи, а затем груз был перегружен на подъездной путь широкой колеи или наоборот, то количество перевезенных грузов (в вагонах и тоннах) учитывается один раз (по первоначально оформленному документу).

Перевозочная работа, выполняемая авто- и мотодрезинами, не учитывается. Также не учитываются внутрицеховые перевозки (перемещения внутри цехов сырья, полуфабрикатов, деталей машин в процессе обработки).

Строки 210-211. Перевезено грузов по путям хозяйства

По строкам 210 и 211 отчитывающиеся хозяйства указывают:

- перевозки всех грузов, отправляемых и получаемых предприятием с сети общего пользования, если эти грузы имели пробег по путям промышленного железнодорожного транспорта;

- перевозки грузов собственным или арендованным подвижным составом только по подъездным путям без выхода на сеть общего пользования (внутренняя перевозка). В объем внутренних перевозок включаются перевозки деталей машин, сырья, топлива, полуфабрикатов, готовой продукции между складами, сырья (шихты) в мульдах и стали (полуфабриката) в изложницах, чугуна в ковшах, отходов производства (например, шлак, вскрышные породы, отработанная кислота), а также расплавленного металла из доменного цеха в сталеплавильные цехи (например, мартен, конвертор, электропечь).

Данные о грузах, погруженных и отправленных с путей железнодорожных станций общего пользования (без перевозки по путям хозяйства) в разделе 1 не отражаются.

Строка 213. Пробег грузов (грузооборот)

Данные о грузообороте (по строке 213) определяются путем умножения фактически перевезенного груза в тоннах по каждой партии на фактическое расстояние перевозки по подъездному пути, включая и длину соседнего подъездного пути, если по нему продолжается перевозка грузов с последующим суммированием указанных произведений.

Например, хозяйство Б эксплуатирует железнодорожный подъездной путь длиной 10 километров, который, примыкает не к путям общего пользования, а к подъездному пути хозяйства А (длина 5 км), примыкающего к путям общего пользования. При этом хозяйство Б в месте примыкания своего подъездного пути к хозяйству А и в конце своего подъездного пути имеет склады. Хозяйство Б отправило на сеть общего пользования с конечного склада 60 т груза и с начального склада 80 т груза. В этом случае грузооборот хозяйства составит:

60 т x (10 км + 5 км) + 80 т x 5 км = 1300 ткм

В пределах своего подъездного пути, т.е. с конечного склада на склад, примыкающий к хозяйству А, было перевезено 100 т. Тогда грузооборот по внутренним перевозкам составит 1000 ткм. С сети общего пользования для хозяйства Б поступило 200 т груза, из которых 100 т перевезено до первого склада и 100 т - до второго склада. Грузооборот составит:

100 т x 15 км + 100 т x 5 км = 2000 ткм.

Суммарный грузооборот (строка 213) составит:

1300 + 1000 + 2000 = 4300 ткм

Строки 212 и 214. Перевезено грузов по путям хозяйства и пробег грузов (грузооборот) в том числе на коммерческой основе

По строкам 212 и 214 отчитывающимся хозяйством указываются соответственно объем работ (услуг) по перевозке грузов и грузооборот, выполненные на коммерческой основе (за плату), для любых физических и юридических лиц.

Раздел 2.2. Погрузка и выгрузка грузов из вагонов собственными силами и собственными или арендуемыми средствами хозяйства, механизация этих работ за год

Данные по подразделу заполняются хозяйством по всем работам, выполняемым собственными силами и собственными или арендуемыми средствами, независимо от места осуществления погрузки и выгрузки вагонов, а также по работам, выполненным предприятиями, эксплуатирующими подъездной путь и не составляющими отчета.

Раздел составляется на основании актов и нарядов на выполнение работ.

В подразделе отражаются погрузка и выгрузка вагонов, выполненные грузчиками и механизмами как железнодорожного (транспортного) цеха, так и других производственных цехов отчитывающегося хозяйства.

Погрузка и выгрузка вагонов, выполненные для хозяйства сторонними хозяйствами (т.е. их силами и их или арендуемыми ими средствами), в раздел 2 не включаются.

Под комплексной механизацией погрузочно-разгрузочных работ следует понимать такую механизированную переработку грузов, при которой основные операции (подъем и перемещение грузов) от начала до конца операции выполняются машинами и механизмами, а труд людей сведен к управлению этими машинами или к выполнению вспомогательных операций без применения ручного труда на основных операциях.

К вспомогательным операциям при комплексной механизированной переработке грузов относятся:

- застропка и отстропка грузов;

- открывание и закрывание люков, дверей вагонов, бортов платформ и автомобилей;

- зачистка вагонов после выгрузки от остатков груза;

- установка и снятие стоек прокладок, щитов и решеток, крепление грузов на подвижном составе;

- подача сигналов управления;

- подноска и уборка инвентаря, приспособлений.

В объем работ, выполненных комплексно-механизированным способом, включаются погрузочно-разгрузочные работы, произведенные с помощью различных типов подъемно-транспортного оборудования - транспортеров, кранов, автопогрузчиков, экскаваторов, а также выгрузка, осуществляемая из саморазгружающегося подвижного состава (саморазгружающиеся полувагоны, думпкары; при помощи специальных приспособлений - на повышенных путях).

Погрузочно-разгрузочные работы, выполняемые при помощи механизмов и приспособлений, приводимых в действие вручную (например, тачки, тележки, блоки, лебедки), а также выгрузка грузов из полувагонов и специального подвижного состава на неповышенных путях без участия погрузочно-разгрузочных машин к комплексно-механизированным работам не относятся.

Погрузочно-разгрузочные работы, выполненные в связи с внутрицеховыми перевозками, а также в связи с штабелировкой и перевалкой грузов на складах, базах или территории хозяйства, в отчет не включаются.

Раздел 2.3. Число собственных локомотивов, вагонов на конец года

В подразделе указываются только собственные основные средства, предназначенные для перевозок по железнодорожным подъездным путям. Локомотивы, используемые не по прямому назначению, и вагоны, занятые под жилье и другие технические нужды, числящиеся на балансе данного предприятия как основные средства, также включаются в сведения по форме. Арендованный подвижной состав в раздел 3 не включается. Подвижной состав, который по своей конструкции и преимущественному назначению приспособлен для специальных операций и не имеет своей основной задачей поддержание транспортных связей хозяйства с рельсовой сетью общего пользования и обслуживание самих подъездных путей, в отчете по форме не показывается. Учету не подлежат: подземный подвижной состав, вагонетки, шахтные рудничные электровозы.

Раздел заполняется на основании данных технических паспортов подвижного состава.

Каждая секция двух-трехсекционного тепловоза, которая может работать самостоятельно, принимается за физическую единицу.

К вагонам магистрального типа относятся крытые вагоны, полувагоны, платформы, цементовозы, цистерны. В их число включаются и специальные цистерны, т.е. цистерны для перевозки кислот и других химических продуктов, сжиженных газов, сыпучих грузов, затвердевающих продуктов.

К вагонам промышленного типа относятся думпкары (вагоны-самосвалы), хоппер-дозаторы, вагоны для перевозки угля, торфа, кокса, горячего чушкового чугуна и обреза, сажи, медной руды, муки, леса в хлыстах, вагоны с раскрывающейся крышей (для перевозки рулонов, штучных грузов) и другие.

Раздел 2.4. Длина собственных железнодорожных путей на конец года

В подразделе отражается длина путей, числящихся на балансе как собственные основные средства, в том числе и не эксплуатирующихся их владельцем.

В раздел включаются также передвижные пути открытых разработок добывающей промышленности (угольные, железорудные, нерудные карьеры), находящиеся в постоянной эксплуатации, т.е. такие, которые существуют постоянно, но подвергаются передвижке (переукладке) по мере отработки забоев (отвалов). Не подлежат учету переносные полевые пути, за исключением находящихся в открытых горных разработках добывающей промышленности, временные пути, а также вновь строящиеся линии, включая эксплуатируемые, но не сданные по акту в постоянную эксплуатацию.

Хозяйство, арендующее железнодорожные пути, данные по этим путям в раздел не включает.

Эксплуатационная длина железнодорожных путей - протяженность железнодорожных линий, измеряемая по оси главного пути между конечными пунктами, а на многопутных участках - кратчайшего главного пути между осями раздельных пунктов.

Строка 240. Эксплуатационная длина путей

По строке 240 показывается длина по оси пути от откидного бруса или знака "граница подъездного пути" до конечного пункта железнодорожных путей, независимо от того является ли самый протяженный путь самостоятельным или это расстояние включает в себя несколько путей, съездов, ответвлений. Эксплуатационная длина путей, не имеющих выхода на сеть железных дорог общего пользования, определяется по оси путей между конечными пунктами объектов предприятия, В эксплуатационную длину путей включаются все ответвления, на которых производятся погрузочно-разгрузочные работы. Длина станционных путей или путей разъездов (кроме главных) на железнодорожных линиях необщего пользования в общую эксплуатационную длину не включается, даже если станционные пути одновременно используются для погрузки и разгрузки вагонов.

Развернутая длина железнодорожного пути в километрах определяется как сумма длин всех путей (главных, станционных, специальных).

Строка 241. Развернутая длина путей

В строку 241 включается суммарная длина всех без исключения путей (главных, станционных, специальных).

При этом участки с двумя путями засчитываются в длину дважды, с тремя путями - трижды.

Например, подъездной путь состоит из трех путей, из них главный от начала до тупика - 1,8 км, один прилегающий к нему - 0,7 км и другой - 0,5 км. Таким образом, развернутая длина этого подъездного пути будет: 1,8 км + 0,7 км + 0,5 км = 3,0 км.

В общую протяженность развернутой длины включаются пути для перевозки горячих грузов (металла, кокса, шлаков), а также постоянные внешние, соединительные и главные станционные пути. К внешним относятся пути, соединяющие одно или несколько предприятий (организаций) или отдельные производства, расположенные на обособленных площадках, с железными дорогами общей сети Российской Федерации непрерывной рельсовой колеей. К соединительным путям относятся пути, соединяющие промышленные станции и станции промышленных узлов предприятий или отдельные производства, расположенные на обособленных площадках, между собой или с погрузочно-разгрузочным фронтом.