Форму N 1-МС заполняют юридические лица, работники которых в соответствии с Федеральным законом от 02.03.2007 N 25-ФЗ "О муниципальной службе в Российской Федерации" и нормативными правовыми актами субъектов Российской Федерации являются муниципальными служащими и лицами, замещавшими муниципальные должности (далее - работники):

- органы местного самоуправления (представительные, местные администрации (исполнительно-распорядительные), контрольно-счетные органы муниципальных образований, иные органы местного самоуправления);

- избирательные комиссии муниципальных образований, являющиеся муниципальными органами, которые не входят в структуру органов местного самоуправления.

При наличии у юридического лица обособленных подразделений <1> настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений.

Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений). В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

Настоящая форма заполняется по категориям персонала в соответствии со штатным расписанием, утвержденным руководителем.

--------------------------------

<1> Примечание.

Обособленное подразделение организации - любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (п. 2 ст. 11 Налогового кодекса Российской Федерации).

- Титульный лист

- Раздел 1. Распределение работников, замещавших муниципальные должности и должности муниципальной службы, по возрасту

- Раздел 2. Распределение работников, замещавших муниципальные должности и должности муниципальной службы, по стажу муниципальной службы

- Раздел 3. Профессиональное образование работников, замещавших муниципальные должности и должности муниципальной службы

- Контроли

Титульный лист

В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

В кодовой части в обязательном порядке проставляется код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

В случае делегирования полномочий по предоставлению статистической отчетности от имени юридического лица обособленному подразделению, обособленным подразделением в кодовой части формы указывается код ОКПО (для филиала) или идентификационный номер (для обособленного подразделения, не имеющего статуса филиала), который устанавливается территориальным органом Росстата по месту расположения обособленного подразделения.

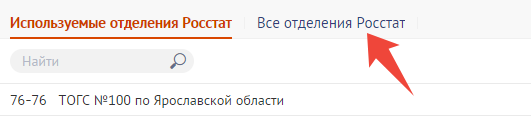

Чтобы выбрать направление сдачи отчета (ТОГС), следуйте данному порядку:

Если в списке из предложенных ТОГСов отсутствует нужный, то его можно выбрать, нажав на кнопку «Все отделения Росстат». Далее выбрать соответствующий регион и ТОГС в этом регионе.

Раздел 1. Распределение работников, замещавших муниципальные должности и должности муниципальной службы, по возрасту

При заполнении раздела 1 по всем строкам показываются данные о фактической численности лиц списочного состава по состоянию на отчетную дату (1 октября).

Работник, принятый на работу на неполный рабочий день в соответствии с трудовым договором, учитывается в фактической численности как один человек. Работник, оформленный в организации как внутренний совместитель, тоже учитывается как один человек по основному месту работы. Работник, отсутствующий ввиду продолжительной болезни, отпуска по беременности и родам или по уходу за ребенком, включается в отчет (в гр. 3) в случае, если его штатная должность не замещена другим работником, принятым на время его отсутствия. В противном случае учитывается работник, фактически работавший взамен отсутствующего.

Работники, замещавшие должности, не предусмотренные штатным расписанием и подлежавшие сокращению, в списочную численность не включаются. В случае изменения структуры органа местного самоуправления, работников, еще не перемещенных на отчетную дату на другие должности в соответствии с новым штатным расписанием, следует учесть в графе 3 по должности, замещаемой на отчетную дату, с пояснением об этом в примечании.

Все показатели фактической численности заполняются в целых единицах без десятичного знака.

Распределение работников по категориям и группам должностей должно производиться в соответствии с Федеральным законом от 02.03.2007 N 25-ФЗ "О муниципальной службе в Российской Федерации" и действующими нормативными правовыми актами субъектов Российской Федерации и органов местного самоуправления.

По строкам 101, 201, 301, 401 учитываются лица, замещавшие муниципальные должности. К ним относятся депутаты, члены выборных органов местного самоуправления, выборные должностные лица местного самоуправления, члены избирательных комиссий муниципальных образований, действующих на постоянной основе и являющихся юридическими лицами, с правом решающего голоса.

По строкам 102 - 108, 202 - 208, 302 - 308, 402 - 408 учитываются лица, замещавшие должности муниципальной службы. К должностям муниципальной службы относятся должности в органе местного самоуправления, аппарате избирательной комиссии муниципального образования, которые образуются в соответствии с уставом муниципального образования, с установленным кругом обязанностей по обеспечению исполнения полномочий органа местного самоуправления, избирательной комиссии муниципального образования или лица, замещающего муниципальную должность. Должности муниципальной службы устанавливаются муниципальными правовыми актами в соответствии с реестром должностей муниципальной службы в субъекте Российской Федерации, утверждаемым законом субъекта Российской Федерации.

По строкам 108, 208, 308, 408 учитываются должности муниципальной службы, учреждаемые для непосредственного обеспечения исполнения полномочий лица, замещающего муниципальную должность, которые могут быть предусмотрены в реестрах должностей муниципальной службы в субъекте Российской Федерации. Такие должности муниципальной службы замещаются муниципальными служащими путем заключения трудового договора на срок полномочий лица, замещающего муниципальную должность.

Раздел 2. Распределение работников, замещавших муниципальные должности и должности муниципальной службы, по стажу муниципальной службы

При заполнении показателей раздела 2 следует учитывать, что в стаж муниципальной службы включаются периоды замещения: должностей муниципальной службы, муниципальных должностей, государственных должностей Российской Федерации и государственных должностей субъектов Российской Федерации, должностей государственной гражданской службы, воинских должностей и должностей федеральной государственной службы иных видов, иных должностей в соответствии с федеральными законами. Также можно воспользоваться имеющимися данными о стаже службы, применяемыми при начислении надбавок за выслугу лет.

Раздел 3. Профессиональное образование работников, замещавших муниципальные должности и должности муниципальной службы

В разделе 3 учитываются работники, получившие профессиональное образование по основным образовательным программам: высшее образование (графа 3) или среднее профессиональное образование (графа 15) (подтверждается документом о соответствующем образовании и (или) квалификации) в организациях, осуществляющих образовательную деятельность. Работники, не имевшие профессионального образования, показываются в графе 16.

При заполнении раздела следует руководствоваться Федеральным законом от 29.12.2012 N 273-ФЗ "Об образовании в Российской Федерации" (далее - ФЗ N 273-ФЗ).

В графах 4 - 14 работники, имевшие высшее образование, распределяются по укрупненным группам специальностей и направлений подготовки в соответствии с Общероссийским классификатором специальностей по образованию (ОКСО; ОК 009-2003), утвержденным постановлением Госстандарта России от 30.09.2003 N 276-ст (в редакции Изменений N 1/2005 ОКСО, утвержденных Ростехрегулированием, N 2/2010 ОКСО, утвержденных приказом Ростехрегулирования от 31.03.2010 N 48-ст). При заполнении данных граф также необходимо использовать Перечень специальностей и направлений подготовки высшего образования, утвержденный приказом Минобрнауки России от 12.09.2013 N 1061, и приказ Минобрнауки России от 18.11.2013 N 1245, устанавливающий соответствие направлений подготовки (специальностей), перечень которых утвержден приказом Минобрнауки России от 12.09.2013 N 1061, направлениям подготовки (специальностей), перечень которых утвержден постановлением Правительства Российской Федерации от 30.12.2009 N 1136 и приказом Минобрнауки России от 17.09.2009 N 337. Если работник имел 2 и более высших образования, то в графах 4 - 14 показывается образование, соответствующее профилю данного государственного органа или занимаемой должности.

Графы 4-5. Гуманитарные и социальные науки. Из них по направлению подготовки юриспруденция

В графе 4 "Гуманитарные и социальные науки" учитываются направления подготовки: философия, политология, психология, история, юриспруденция, журналистика, международные отношения, востоковедение и африканистика, книжное дело, филология, лингвистика, лингвистика и межкультурная коммуникация, лингвистика и новые информационные технологии, культурология, искусствоведение (по видам), искусства и гуманитарные науки, изящные искусства, религиоведение, теология, документоведение и архивоведение, физическая культура, прикладная этика, регионоведение, реклама, социальная работа, социология, конфликтология. Из графы 4 выделяется направление подготовки: юриспруденция (в графе 5).

Графы 6-7. Экономика и управление. Из нее по специальности государственное и муниципальное управление

В графе 6 "Экономика и управление" - направления подготовки: экономика, коммерция, товароведение, менеджмент, статистика, бизнес-информатика, прикладная информатика. Из графы 6 выделяется специальность: государственное и муниципальное управление (в графе 7).

Графа 8. Физико-математические и естественные науки

В графе 8 "Физико-математические и естественные науки" - направления подготовки: математика, математика: прикладная математика, математика: компьютерные науки, информационные технологии, прикладная математика и информатика, прикладная математика и физика, физика, радиофизика, механика, химия, биология, геология, география, география и картография, гидрометеорология, почвоведение, экология и природопользование, химия, физика и механика материалов.

Графа 9. Образование и педагогика

В графе 9 "Образование и педагогика" - направления подготовки: естественнонаучное образование, физико-математическое образование, филологическое образование, социально-экономическое образование, технологическое образование, художественное образование, педагогика.

Графа 10. Здравоохранение

В графе 10 "Здравоохранение" - направление подготовки: здравоохранение.

Графа 11. Культура и искусство

В графе 11 "Культура и искусство" - направления подготовки: музыкальное искусство, театральное искусство, хореографическое искусство, реставрация, дизайн, декоративно-прикладное искусство и народные промыслы, изобразительное искусство, литературное творчество, киноискусство, библиотечно-информационные ресурсы, народная художественная культура, социально-культурная деятельность, художественное проектирование изделий текстильной и легкой промышленности.

Графа 12. Информатика и вычислительная техника

В графе 12 "Информатика и вычислительная техника" - направления подготовки: информатика и вычислительная техника, информационные системы, организационно-технические системы, прикладная математика.

Графа 13. Сельское и рыбное хозяйство

В графе 13 "Сельское и рыбное хозяйство" - направления подготовки: агрохимия и агропочвоведение, агрономия, агроинженерия, зоотехния, ветеринарно-санитарная экспертиза, водные биоресурсы и аквакультура, рыболовство, ветеринария, садоводство.

Графа 14. Другие

В графе 14 "Другие" - укрупненные группы специальностей: геодезия и землеустройство, геология, разведка и разработка полезных ископаемых, энергетика, энергетическое машиностроение и электротехника, металлургия, машиностроение и материалообработка, авиационная и ракетно-космическая техника, оружие и системы вооружения, морская техника, транспортные средства, приборостроение и оптотехника, электронная техника, радиотехника и связь, автоматика и управление, информационная безопасность, сфера обслуживания, химическая и биотехнологии, воспроизводство и переработка лесных ресурсов, технология продовольственных продуктов и потребительских товаров, архитектура и строительство, безопасность жизнедеятельности, природообустройство и защита окружающей среды.

Справка к разделу 3

Справка к разделу 3 заполняется по работникам, учтенным в графе 3 раздела 3. При заполнении Справки следует руководствоваться: для графы 3 ("имевшие 2 и более высших образования") - частью 8 статьи 69 ФЗ N 273-ФЗ; графы 4 ("имевшие высшее образование - подготовка кадров высшей квалификации") - пунктом 5 части 7 статьи 60 ФЗ N 273-ФЗ; графы 5 ("имевшие ученую степень кандидат наук") - частью 9 статьи 60 ФЗ N 273-ФЗ. В графы 5 и 6 включаются не только работники, имевшие ученую степень "кандидат наук" (освоившие программы подготовки научно-педагогических кадров в аспирантуре (адъюнктуре)) и "доктор наук" (закончившие докторантуру), но и имевшие эти ученые степени, но не обучавшиеся в аспирантуре (адъюнктуре) и докторантуре.

Контроли

| По графам формы N 1-МС | По строкам формы N 1-МС |

|---|---|

| В разделе 1 | |

| по всем соответствующим строкам (101 - 109): гр. 3 = сумме гр. 5 - 10; гр. 3 ≥ гр. 4, 11; гр. 5 ≥ гр. 12; гр. 6 ≥ гр. 13; гр. 7 ≥ гр. 14; гр. 8 ≥ гр. 15; гр. 9 ≥ гр. 17; гр. 10 ≥ гр. 18; гр. 11 = сумме гр. 12 - 15, 17, 18; гр. 15 ≥ гр. 16 | по всем графам (3 - 18): стр. 102 = сумме стр. 103 - 107; стр. 102 ≥ стр. 108; стр. 109 = сумме стр. 101, 102 |

| В разделе 2 | |

| по строкам 201 - 209 сумма гр. 3 - 8 = гр. 3 разд. 1 по стр. 101 - 109 по строке 210 сумма гр. 3 - 8 = гр. 11 разд. 1 по стр. 109 по строке 211 сумма гр. 3 - 8 = гр. 3 минус гр. 11 разд. 1 по стр. 109 | по всем графам (3 - 8): стр. 202 = сумме стр. 203 - 207; стр. 202 ≥ стр. 208; стр. 209 = сумме стр. 201, 202 стр. 209 = сумме стр. 210, 211 |

| В разделе 3 | |

| по всем строкам (301 - 311): гр. 3 = сумме гр. 4, 6, 8 - 14; гр. 4 ≥ гр. 5; гр. 6 ≥ гр. 7; по строкам 301 - 309: сумма гр. 3, 15, 16 = гр. 3 разд. 1 по стр. 101 - 109; по строке 310 сумма гр. 3, 15, 16 = гр. 11 разд. 1 по стр. 109; по строке 311 сумма гр. 3, 15, 16 = гр. 3 минус гр. 11 разд. 1 по стр. 109 | по всем графам (3 - 16): стр. 302 = сумме стр. 303 - 307; стр. 302 ≥ стр. 308; стр. 309 = сумме стр. 301, 302; стр. 309 = сумме стр. 310, 311 |

| В Справке к разделу 3 | |

| по всем строкам (401 - 411) гр. 3 - 6 ≤ гр. 3 разд. 3 по стр. 301 - 311 | по всем графам (3 - 6): стр. 402 = сумме стр. 403 - 407; стр. 402 ≥ стр. 408; стр. 409 = сумме стр. 401, 402; стр. 409 = сумме стр. 410, 411 |