Форму федерального статистического наблюдения № ПМ-регион «Сведения об основных показателях деятельности малого предприятия» (далее – форма) предоставляют юридические лица, являющиеся малыми предприятиями, содержащиеся в Едином реестре субъектов малого и среднего предпринимательства с категорией «малое предприятие».

Для малых предприятий, применяющих упрощенную систему налогообложения, сохраняется действующий порядок представления статистической отчетности (пункт 4 статьи 346.11 Налогового кодекса Российской Федерации). Данные предприятия предоставляют форму на общих основаниях.

Сведения по форме ПМ-регион предоставляются: 1-3 разделы – ежеквартально нарастающим итогом за период с начала отчетного года; 4 раздел – за отчетный год.

В форму регионального наблюдения № ПМ-регион включаются сведения в целом по юридическому лицу, т.е. по всем филиалам и структурным подразделениям данного малого предприятия независимо от их местонахождения.

Временно не работающие малые предприятия, на которых в течение части отчетного периода имели место производство товаров и услуг или инвестиционная деятельность, предоставляют форму № ПМ-регион на общих основаниях с указанием, с какого времени они не работают.

Если в отчетном периоде организация не вела деятельность, то она сдает форму № ПМ-регион с заполненным разделом 1. «Анкета». При этом показатели средней численности работников должны быть рассчитаны в соответствии с пунктом 5 настоящих Указаний.

Организации-банкроты, на которых введено конкурсное производство, не освобождаются от предоставления сведений по формам федерального статистического наблюдения. Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в Единый государственный реестр юридических лиц записи о его ликвидации ( пункт 3 статьи 149 Федерального закона от 26.10.2002 № 127-ФЗ "О несостоятельности (банкротстве)") организация-должник считается ликвидированной и освобождается от предоставления сведений.

Банки, страховые и прочие финансовые и кредитные организации (включая биржи), ломбарды разделы 3 и 4 не заполняют, за исключением строк 16, 17, 18.

Титульный лист

В адресной части указывается полное наименование отчитывающегося малого предприятия в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках краткое наименование.

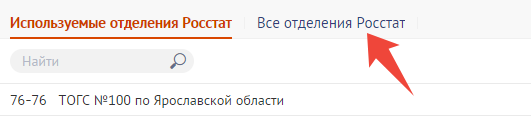

Чтобы выбрать направление сдачи отчета (ТОГС), следуйте данному порядку:

Если в списке из предложенных ТОГСов отсутствует нужный, то его можно выбрать, нажав на кнопку «Все отделения Росстат». Далее выбрать соответствующий регион и ТОГС в этом регионе.

Заполнение показателей

По строке 02 в графе 3 показывается средняя численность работников малого предприятия, которая включает:

- среднесписочную численность работников;

- среднюю численность внешних совместителей;

- среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

Показатели средней списочной численности работников могут быть заполнены с одним десятичным знаком.

По строке 03 в графе 3 отражается среднесписочная численность работников (без внешних совместителей), определяемая путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года, по отчетный период включительно, и деления полученной суммы на число месяцев за истекший период с начала года, то есть на 3, 6, 9, 12.

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники предприятий, получавшие заработную плату на данном предприятии.

Предприятия, временно приостановившие работу по причинам производственно–экономического характера, определяют среднесписочную численность работников на общих основаниях. Лица, работавшие неполное рабочее время в соответствии с трудовым договором, штатным расписанием или переведенные с письменного согласия работника на работу с неполным рабочим временем, при определении среднесписочной численности работников учитываются пропорционально отработанному времени.

Пример.

Предприятие начало работать в апреле. Среднесписочная численность работников составила в апреле 10 человек, в мае -12, в июне -20 человек. Среднесписочная численность работников за период с начала года (за I полугодие) составила 7 человек

((10+12+20): 6)

Средняя численность внешних совместителей (строка 04 графа 3) исчисляется в соответствии с порядком определения средней численности лиц, работавших неполное рабочее время, т.е. пропорционально отработанному времени, и определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев, то есть на 3, 6, 9, 12.

Средняя численность работников выполнявших работу по договорам гражданско-правового характера(включая иностранных граждан) (строка 05 графа 3) за месяц исчисляется по методологии определения среднесписочной численности. Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия этого договора независимо от срока выплаты вознаграждения. За выходной или праздничный (нерабочий) день принимается численность работников за предшествующий рабочий день. Средняя численность работников, выполнявших работу по договорам гражданско - правового характера, за период с начала года определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев, то есть на 3, 6, 9, 12.

Если работник, состоящий в списочном составе, заключил договор гражданско-правового характера с этим же предприятием, то он не включается в среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

В фонд заработной платы включаются начисленные предприятиями суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с условиями труда и режимом работы, доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер (с учетом налога на доходы физических лиц и других удержаний в соответствии с законодательством Российской Федерации).

В форме показываются начисленные за отчетный период денежные суммы независимо от источников их выплаты, статей бюджетов и предоставленных налоговых льгот в соответствии с платежными документами, по которым с работниками производятся расчеты по заработной плате, премиям и т. д., независимо от срока их фактической выплаты. Начисленные за весь период отпуска суммы включаются в фонд заработной платы отчетного периода.

В выплаты социального характера (строка 10 графа 3) включаются суммы средств, связанные с предоставленными работникам социальными льготами, в частности, на лечение, отдых, проезд, трудоустройство (без пособий из государственных внебюджетных фондов).

В отчет по форме № ПМ-регион не включаются следующие расходы, которые не учитываются в фонде заработной платы и выплатах социального характера:

- пособия и другие выплаты за счет средств государственных внебюджетных фондов, в частности, пособия по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком, оплата санаторно-курортного лечения и оздоровления работников и их семей, страховые выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

- суммы пособий по временной нетрудоспособности, выплачиваемые за счет средств организации в соответствии с законодательством Российской Федерации, в том числе за первые три дня временной нетрудоспособности;

- страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования, территориальные фонды обязательного медицинского страхования, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и другие выплаты.

По строке 11 графе 3 раздела 3 формы № ПМ-регион отражается объем отгруженных или отпущенных в порядке продажи, а также прямого обмена (по договору мены), товарного кредита, всех товаров собственного производства, выполненных работ и оказанных услуг собственными силами в фактических отпускных (продажных) ценах (без НДС, акцизов и аналогичных обязательных платежей), включая суммы возмещения из бюджетов всех уровней на покрытие льгот, предоставляемых отдельным категориям граждан в соответствии с законодательством Российской Федерации.

Продукция собственного производства, проданная населению через собственные торговые заведения организации или с оплатой через свою кассу, показывается по строкам 11 и 12 по продажным ценам.

Продукция, выработанная из давальческого сырья (сырья и материалов заказчика, не оплачиваемых предприятием-изготовителем), включается предприятием-изготовителем в объем отгруженных товаров собственного производства, работ и услуг, выполненных собственными силами, по стоимости обработки, то есть без стоимости сырья и материалов заказчика.

Юридические лица, являющиеся собственниками сырья и материалов, размещающие заказы на их переработку на других предприятиях и реализующие готовую продукцию, по строке 11 отражают объем отгруженных товаров, произведенных из их собственного сырья и материалов (произведенных собственными силами или купленных на стороне) по их заказам другими предприятиями.

По сельскохозяйственной деятельности показывается вся стоимость проданной (отгруженной) продукции собственного производства другим юридическим и физическим лицам. По этой строке также учитывается продукция: проданная своим работникам (в том числе по льготным ценам), привлеченным со стороны лицам и населению через собственные столовые, буфеты, магазины и другие объекты розничной торговли; выданная в порядке натуральной оплаты труда и в счет арендной платы за арендованные земельные доли; отпущенная по договору мены, в счет оплаты товарного кредита, аренды животных и возврата полученных натуральных ссуд; проданная в федеральный фонд семян. Кроме того, включается арендная плата, полученная за сдачу в аренду животных.

Предприятия, осуществляющие собственными силами передачу покупной энергии (электрической, тепловой), воды, транспортирование и распределение собственными силами покупного газа по распределительным сетям (собственным или арендованным), отражают по строке 11 стоимость услуг по передаче, транспортировке и распределению энергии, воды, газа, включая их покупную стоимость. Перепродажа энергии, газа, воды (без осуществления их транспортировки собственными силами) не отражается по данной строке, а показывается по строке 13.

По объектам общественного питания (ресторанам, кафе, барам, столовым, закусочным и подобным организациям) по данной строке отражается стоимость проданной собственной кулинарной продукции (блюд, кулинарных изделий), а также проданных кондитерских и хлебобулочных изделий, фруктов, алкогольных, безалкогольных напитков и других покупных товаров, включенных в меню, предназначенных для потребления, главным образом, на месте. Отражается выручка от поставки продукции общественного питания (проданной кулинарной продукции собственного производства и покупных товаров, готовых к потреблению без дополнительной обработки) по заказам потребителей на рабочие места, на дом, для обслуживания банкетов, свадеб, приемов, а также организациям социальной сферы (школам, больницам, санаториям, домам престарелых и прочим), организациям торговли и транспортным предприятиям в пути следования сухопутного, воздушного, водного транспорта.

По строке 11 отражаются работы и услуги строительного характера, выполненные только собственными силами (включая ремонтно-строительные) (без работ и услуг, выполненных привлеченными организациями по договору субподряда). Стоимость работ и услуг отражается на основании установленных документов о приемке их заказчиками ("Справка о стоимости выполненных работ и затрат"). Если при производстве работ в отчетном периоде строительная организация использовала материалы заказчика и их стоимость нашла отражение в справке о стоимости выполненных работ в отчетном периоде, то стоимость этих материалов учитывается по строке 11.

Если предприятие производит строительные, монтажные и другие работы с использованием материалов, произведенных подразделениями данного предприятия, то их стоимость не исключается из объема работ, выполненных собственными силами по договорам строительного подряда.

Если предприятие осуществляет строительство жилых домов и нежилых зданий собственными силами с целью их дальнейшей продажи другим юридическим и физическим лицам, а также с привлечением денежных средств граждан и юридических лиц (совмещая функции заказчика (застройщика) и подрядчика) и затраты на производство продукции (работ, услуг) учитываются в бухгалтерском учете на счете 20 "Основное производство" с последующим отнесением на счет 08 "Вложения во внеоборотные активы", либо только на счете 08, без предварительного учета на счете 20 в корреспонденции со счетами 43 "Готовая продукция", 90 "Продажа", то объемы выполненных работ отражаются по строке 11.

Прибыль, полученная при продаже жилых домов и нежилых зданий другим юридическим и физическим лицам (включая дольщиков), относится к виду деятельности "Строительство" и соответственно отражается по строке 11.

Не отражаются по строке:

- средства, полученные из бюджетов всех уровней на покрытие убытков, возникающих вследствие продажи продукции и услуг по регулируемым государством ценам (тарифам).

- продукция собственного производства, использованная для внутрихозяйственного потребления (зерно, пошедшее на семена и корм скоту и птице, инструменты, изготовленные для собственного использования, и прочее.

- доходы от продажи основных средств, нематериальных активов, материально-производственных запасов, валютных ценностей, ценных бумаг.

- стоимость питания пациентов больниц, контингентов, проживающих в детских домах, домах престарелых и тому подобное, предоставляемого бюджетными учреждениями бесплатно

- стоимость строительно-монтажных работ по зданиям и сооружениям, выполненных хозяйственным способом

- стоимость работ по ремонту собственных или арендованных зданий, сооружений, оборудования, выполненных собственными силами организации, затраты по которым учитываются в бухгалтерском учете на счетах затрат на производство.

- стоимость проданных товаров несобственного производства;

- стоимость товаров, переданных другим подразделениям данного юридического лица;

- стоимость услуг, оказанных одним подразделением другому подразделению данного юридического лица, целевые поступления некоммерческих организаций (членские взносы, паевые взносы, пожертвования и тому подобные поступления);

- доходы от продажи продукции, полученной по договору мены (бартеру) без ее предварительной переработки;

- стоимость передаваемых (выполняемых, оказываемых) потребителям безвозмездно товаров (работ и услуг), а также доходы от продажи основных средств, нематериальных активов, материально-производственных запасов, валютных ценностей, ценных бумаг, поступлений, связанных с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам).

- доходы от продажи прав на трансляцию радио- и телепрограмм

По строке 12 из строки 11 выделяется продажа товаров собственного производства населению. Предприятия общественного питания по данной строке отражают стоимость кулинарных изделий и кулинарных полуфабрикатов, реализованных населению через свои объекты розничной торговли.

По строке 13 отражается стоимость проданных товаров, приобретенных на стороне для перепродажи (их приобретение отражалось в бухгалтерском учете на Дебете счета 41) (изделия, материалы, продукты, приобретаемые специально для продажи или готовые изделия, предназначенные для комплектации, стоимость которых не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно). Стоимость проданных товаров отражается по факту продажи, независимо от того, поступили деньги на счет продавца или нет.

Стоимость этих товаров показывается с учетом полученных возмещений из бюджетов всех уровней на покрытие всех льгот, предоставляемых отдельным категориям граждан в соответствии с законодательством Российской Федерации (например, на продаваемые лекарственные средства, топливо и тому подобное). По данной строке не отражаются средства, полученные из бюджетов всех уровней на покрытие убытков, возникающих вследствие продажи продукции и услуг по регулируемым государством ценам (тарифам).

По данной строке отражается также стоимость проданных на сторону материально-производственных запасов несобственного производства, приобретенных на стороне для производства продукции, но не использованных в процессе производства, а также брака, лома, отходов (в случае их отражения на счетах производственных запасов).

По строке 13 показывается перепродажа газа, энергии, воды (без осуществления их транспортировки собственными силами). Предприятия, осуществляющие продажу покупного газа среди конечных потребителей с привлечением для его транспортировки по сетям сторонних организаций, отражают по строке 13 общую стоимость проданного газа.

Предприятия (комиссионеры, поверенные, агенты), осуществляющие деятельность в торговле в интересах другого лица по договорам комиссии, поручения либо агентским договорам, строку 13 не заполняют, так как стоимость проданных товаров по строке 13 отражают собственники этих товаров - организации, являющиеся комитентами, доверителями, принципалами.

Предприятиями общественного питания (ресторанами, кафе, барами, столовыми, закусочными и им подобными) по строкам 13 и 14 отражается стоимость кондитерских и хлебобулочных изделий, фруктов, напитков и других покупных товаров без кулинарной обработки, проданных населению через свои объекты розничной торговли: магазины, павильоны, палатки и тому подобное. Аналогичные товары, включенные в меню и проданные в обеденных залах ресторанов, кафе, баров, столовых, закусочных для потребления на месте, показываются по строкам 11 и 15. Если предприятие общественного питания осуществляет перепродажу покупных товаров без кулинарной обработки юридическим лицам и индивидуальным предпринимателям для профессионального использования (переработки или дальнейшей продажи), то их стоимость, включая торговую наценку, также отражается по строке 13.

По строке 13 отражается продажа товара своим работникам в счет оплаты труда, также продажа товара на сторону, полученного по договору мены (бартеру).

Стоимость проданных объектов недвижимости, приобретенных для перепродажи, если их приобретение учитывалось в бухгалтерском учете на счете 41, а продажа - на счете 90 показывается по строкам 13 и 21. Покупная стоимость указанного имущества должна быть отражена по строкам 20 и 22. Организации-застройщики отражают по строке 13 стоимость проданных объектов недвижимости, построенных привлеченными подрядными строительными организациями.

Данные по строке 13 показываются в фактических продажных ценах без НДС, акцизов и аналогичных обязательных платежей. Не показывается строке 13 продажа собственных основных средств, нематериальных активов, валютных ценностей, ценных бумаг.

По строке 14 из строки 13 выделяется стоимость проданных товаров несобственного производства в порядке розничной торговли или выручка от продажи товаров населению для личного потребления или использования в домашнем хозяйстве за наличный расчет или оплаченных по кредитным карточкам, по расчетным чекам банков, по перечислениям со счетов вкладчиков, по поручению физических лиц без открытия счета, посредством платежных карт (электронных денег).

По строке 14 не отражается:

- стоимость товаров, выданных своим работникам в счет оплаты труда;

- стоимость объектов недвижимости;

- стоимость проданных товаров, не выдержавших гарантийных сроков службы;

- стоимость проездных билетов, талонов на все виды транспорта, лотерейных билетов, телефонных карт, карт экспресс-оплаты услуг связи;

- стоимость товаров, отпущенных через розничную торговую сеть юридическим лицам (в том числе и организациям социальной сферы, спецпотребителям и тому подобное) и индивидуальным предпринимателям.

Предприятия (комиссионеры, поверенные, агенты), осуществляющие деятельность в розничной торговле в интересах другого лица по договорам комиссии, поручения либо агентским договорам строку 14 не заполняют.

По строке 15 из строки 11 показывается стоимость продукции общественного питания, которая представляет собой выручку от продажи собственной кулинарной продукции (блюд, кулинарных изделий, полуфабрикатов) и покупных товаров без кулинарной обработки (мучных, кондитерских и хлебобулочных изделий, фруктов, алкогольных, безалкогольных напитков и так далее) населению для потребления, главным образом, на месте, а также организациям и индивидуальным предпринимателям для организации питания различных контингентов населения.

По строке 16 учитываются инвестиции в основной капитал (в части новых и поступивших по импорту основных средств): затраты на строительство, реконструкцию (включая расширение и модернизацию объектов), которые приводят к увеличению их первоначальной стоимости, приобретение машин, оборудования, транспортных средств, производственного и хозяйственного инвентаря и т.д.

По строке 16 учитываются инвестиции, производимые за счет всех источников финансирования, включая средства бюджетов на возвратной и безвозвратной основе, кредиты, техническую и гуманитарную помощь, договор мены. По этой строке также отражаются затраты, осуществленные за счет денежных средств граждан и юридических лиц, привлеченных организациями-застройщиками для долевого строительства на основе договоров, оформленных в соответствии с Федеральным законом от 30.12.2004 г. N 214-ФЗ "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации".

В случаях, если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то его стоимость включается лизингополучателем в инвестиции в основной капитал и отражается по строке 16. Стоимость лизингового имущества, полученного на условиях финансового лизинга и учтенного на забалансовом счете, в инвестиции в основной капитал не включается и по строке 16 не отражается.

Затраты на приобретение квартир в объектах жилого фонда, зданий, машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря и объектов не завершенных строительством, числившихся ранее на балансе других юридических и физических лиц (кроме приобретения по импорту), в инвестициях в основной капитал не учитываются и по строке 16 не отражаются.

Не включаются в инвестиции в основной капитал затраты на приобретение нефинансовых активов стоимостью не более 40 тысяч рублей за единицу, если они не отражаются в бухгалтерском учете в составе основных средств (в соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным приказом Минфина России от 30.03.2001 N 26н (зарегистрирован Минюстом России 28.04.2001 N 2689)).

По строке 17 из строки 16 выделяются инвестиции в основной капитал, осуществляемые за счет средств бюджетов всех уровней, выделяемых на возвратной и безвозвратной основе (включая средства целевых бюджетных фондов): федерального, субъектов Российской Федерации, местных. Инвестиции в основной капитал, осуществляемые за счет средств национальных проектов, средств родовых сертификатов и материнского капитала, включаются в средства федерального бюджета и отражаются по строке 17. Данные, показанные по строке 17, меньше или равны данным, отраженным по строке 16.

В количество отработанных работниками списочного состава человеко-часов по строке 18 графе 3 раздела 4 включаются фактически отработанные работниками часы с учетом сверхурочных и отработанных в праздничные (нерабочие) и выходные (по графику) дни, как по основной работе (должности), так и по совмещаемой в этой же организации, включая часы работы в служебных командировках. В отработанные человеко-часы не включаются:

- время нахождения работников в ежегодных, дополнительных, учебных отпусках, отпусках по инициативе работодателя;

- время повышения квалификации работников с отрывом от работы;

- время болезни;

- время простоя;

- часы перерывов в работе матерей для кормления ребенка;

- часы сокращения продолжительности работы отдельных категорий работников, которым в соответствии с законодательством Российской Федерации установлена сокращенная продолжительность рабочего времени;

- время участия в забастовках;

- другие случаи отсутствия работников на работе независимо от того сохранялась за ними заработная плата или нет.

По строке 19 учитываются внутренние затраты на выполнение исследований и разработок собственными силами отчитывающегося предприятия. Показатель заполняется в отчете за январь-декабрь по итогам отчетного года. В затраты не включается стоимость исследований и разработок, выполненных сторонними организациями по договорам с отчитывающимся предприятием.

Внутренние затраты включают в себя следующее:

- а) затраты на оплату труда работников, выполнявших исследования и разработки, списочного состава, а также на оплату труда лиц, принятых на работу по совместительству и работников несписочного состава;

- б) обязательные отчисления по установленным законодательством нормам от фонда оплаты труда вышеперечисленных работников (кроме тех видов оплаты, на которые страховые взносы не начисляются): суммы страховых взносов на обязательное пенсионное страхование (ОПС); на обязательное медицинское страхование (ОМС); на обязательное социальное страхование (ОСС) - на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС на случай ВНиМ), на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ОСС от НСПиПЗ). Не учитываются отчисления в негосударственные пенсионные фонды, на добровольное медицинское страхование и другие виды добровольного страхования работников;

- в) затраты на оборудование - на приобретение и изготовление специальных инструментов, приспособлений, приборов, стендов, аппаратов, механизмов, устройств и другого специального оборудования, необходимого для выполнения конкретной темы, включая расходы на его проектирование, транспортировку и установку

- г) другие материальные затраты - стоимость приобретенных со стороны сырья и материалов, комплектующих изделий, полуфабрикатов, топлива, энергии всех видов, природного сырья, работ и услуг производственного характера, выполненных сторонними предприятиями (организациями), потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

- д) прочие текущие затраты, связанные с выполнением научных исследований и разработок, не перечисленные выше;

- е) капитальные затраты на исследования и разработки - затраты на приобретение земельных участков; строительство, ремонт, перестройку зданий и помещений; на приобретение оборудования, включаемого в состав основных фондов; прочие капитальные затраты, связанные с исследованиями и разработками. В объеме капитальных затрат не учитываются капитальные вложения, осуществленные отчитывающейся организацией на строительство жилья, объектов культурно-бытового назначения и тому подобное, не связанные с научными исследованиями и разработками.

По строке 20 отражается стоимость оприходованных при получении товаров, приобретенных в отчетном году для перепродажи, независимо от того, были они в отчетном году проданы или остались на складе в виде остатков, по фактической покупной стоимости их приобретения, (без НДС, акцизов и аналогичных обязательных платежей), включая суммы невозмещаемых налогов, уплачиваемых в связи с приобретением товаров, в случаях, предусмотренных законодательством Российской Федерации. В данной строке отражаются товары, приобретенные специально для перепродажи и учтенные на Дебете бухгалтерского счета 41. Показатель заполняется в отчете за январь-декабрь по итогам отчетного года.

Предприятиями общественного питания отражаются расходы только на товары, которые без дополнительной обработки были перепроданы населению через свои объекты розничной торговли (магазины, павильоны, палатки, киоски, торговые автоматы), либо юридическим лицам и индивидуальным предпринимателям для профессионального использования (переработки или дальнейшей продажи). Стоимость продажи этих товаров отражается по строке 13. Стоимость покупных товаров, учтенных в бухгалтерском учете на счете 41, и предназначенных для использования организациями общественного питания для приготовления кулинарной продукции (блюд и кулинарных изделий), а также стоимость покупных товаров (кондитерских, хлебобулочных изделий, фруктов и других), которые без дополнительной кулинарной обработки проданы в обеденных залах ресторанов, кафе, закусочных, баров, столовых, по строке 20 не показывается.

Стоимость товаров, закупленных организациями (комитентами, доверителями, принципалами) и переданных для реализации другой организации или индивидуальному предпринимателю (комиссионеру, поверенному либо агенту) по строке 20 отражается собственниками этих товаров.

Организации, осуществляющие продажу покупной энергии (электрической, тепловой), газа, воды по данной строке отражают их покупную стоимость.

Стоимость товаров, полученных по договору мены (бартеру), товарного кредита и предназначенных для перепродажи без предварительной переработки, также отражается по этой строке.

По данной строке показываются также расходы на приобретение объектов недвижимости, приобретенных для перепродажи (без НДС и других аналогичных платежей).

Если товары приобретены для перепродажи, но фактически использованы на производство и продажу продукции (работ, услуг), то их стоимость не отражается по строке 20.

По строке 21 из строки 13 выделяется стоимость проданных объектов недвижимости, приобретенных для перепродажи (без НДС и других аналогичных платежей). Показатель заполняется в отчете за январь-декабрь по итогам отчетного года.

По строке 22 из строки 20 выделяются расходы на приобретение объектов недвижимости, приобретенных для перепродажи (без НДС и других аналогичных платежей). Показатель заполняется в отчете за январь-декабрь по итогам отчетного года.

Контроль заполнения показателей формы:

Стр. 02 = стр. 03 + стр. 04 + стр.05

Стр. 15 по гр. 3 ≤ стр. 11 по гр. 3

Стр. 06 = стр. 07 + стр. 08 + стр. 09

Стр. 16 по гр. 3 ≥ стр. 17 по гр. 3

Стр. 11 по гр. 3 ≥ стр. 12 по гр. 3

Январь-декабрь: стр. 21 ≤ стр. 13 по гр. 3

Стр. 13 по гр. 3 ≥ стр. 14 по гр. 3

Январь-декабрь: стр. 22 ≤ стр. 20 по гр. 3