Форму федерального статистического наблюдения N П-5(м) "Основные сведения о деятельности организации" (далее - форма) предоставляют все юридические лица (кроме субъектов малого предпринимательства, банков, страховых и прочих финансово-кредитных организаций, а также владельцев лицензии на добычу полезных ископаемых), средняя численность работников которых за 2017 год не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера. Некоммерческие организации предоставляют форму при осуществлении производства товаров и оказания услуг для реализации другим юридическим и физическим лицам.

Форму N П-5(м) предоставляют все юридические лица (кроме субъектов малого предпринимательства, банков, страховых и прочих финансово-кредитных организаций, а также юридических лиц, являющихся владельцами лицензий на добычу полезных ископаемых), средняя численность работников которых за 2017 год не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера. Некоммерческие организации предоставляют форму N П-5(м) при осуществлении производства товаров и услуг для реализации другим юридическим и физическим лицам.

Организации, осуществляющие строительную деятельность на территории двух и более субъектов Российской Федерации, выделяют, в том числе на отдельных бланках формы N П-5(м), информацию по месту фактического нахождения стройки и предоставляют их в территориальные органы Росстата по месту осуществления строительных работ. При этом на каждом бланке отчета записывается: "в том числе на территории ___________ (приводится ее наименование с указанием города и района)".

Организации, применяющие упрощенную систему налогообложения, должны осуществлять ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности по единым требованиям, установленным Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", и представлять статистическую отчетность по форме N П-5(м) на основе бухгалтерского (аналитического и синтетического) учета ежеквартально в полном объеме в соответствии с настоящими Указаниями.

Юридические лица предоставляют указанную форму в территориальный орган Росстата по месту своего нахождения.

При наличии у юридического лица обособленных подразделений 1 настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений.

Форму предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

Заполненная форма предоставляется юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений) в установленные сроки. В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления им деятельности.

По форме в отчетном периоде возможно направление респондентом либо подписанного в установленном порядке отчета, не заполненного значениями показателей, либо официального письма в соответствующий территориальный орган Росстата об отсутствии показателей в отчетном периоде.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять первичные статистические данные от имени юридического лица.

Временно не работающие организации, предоставляют форму на общих основаниях.

Организации-банкроты, на которых введено конкурсное производство, не освобождаются от предоставления сведений по форме. Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в единый государственный реестр юридических лиц записи о его ликвидации (п. 3 ст. 149 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" организация-должник считается ликвидированной и освобождается от предоставления сведений.

Дочерние хозяйственные общества предоставляют форму на общих основаниях в соответствии с пунктом 2 настоящих Указаний. Основное хозяйственное общество или товарищество, имеющее дочерние общества, не включает в форму сведения по дочерним обществам.

Организации, осуществляющие доверительное управление предприятием как целым имущественным комплексом, составляют и предоставляют отчетность о деятельности предприятия, находящегося у них в доверительном управлении.

Организации, осуществляющие доверительное управление отдельными объектами имущества, предоставляют учредителям управления необходимые сведения об их имуществе. Учредители управления составляют свою отчетность с учетом сведений, полученных от доверительного управляющего.

Одновременно организации, осуществляющие доверительное управление, составляют и предоставляют отчетность о деятельности имущественного комплекса, находящегося в их собственности.

Объединения юридических лиц (ассоциации и союзы) в указанных формах отражают данные только по деятельности, учитываемой на балансе объединения, и не включают данные по юридическим лицам, являющимся членами этого объединения.

Данные за соответствующий период прошлого года, приведенные в форме за отчетный период, должны совпадать с данными формы, представленной за этот же период в прошлом году, кроме случаев реорганизации юридического лица, изменения методологии формирования показателей или уточнения данных за прошлый год. Все случаи расхождения данных за одни и те же периоды, но приведенные в разных формах, должны быть объяснены в пояснении к форме.

Если в отчетном году имела место реорганизация, изменение структуры юридического лица или изменение методологии, то в форме данные за отчетный период, а также за соответствующий период прошлого года приводятся исходя из новой структуры юридического лица или методологии, принятой в отчетном периоде.

Строки с 03 по 16 заполняются головной организацией в целом по юридическому лицу, включая все обособленные подразделения, входящие в его состав (кроме субъектов малого предпринимательства, государственных и муниципальных учреждений, банков и небанковских кредитных организаций, имеющих лицензии на осуществление банковских операций, страховых организаций, и негосударственных пенсионных фондов).

Некредитные финансовые организации (ст. 76.1 Федерального закона от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)"), кроме организаций, не подлежащих обследованию, заполняют строки с 03 по 16 формы на общих основаниях.

Организации, применяющие упрощенную систему налогообложения, предоставляют форму на общих основаниях.

Присвоение кодов объектам классификации (видам продукции) хозяйствующие субъекты (предприятия и организации) должны осуществлять самостоятельно (п. 9 Положения о разработке, ведении, изменении и применении Общероссийских классификаторов технико-экономической и социальной информации в социально-экономической области, утвержденного постановлением Правительства Российской Федерации от 10 ноября 2003 г. N 677 "Об общероссийских классификаторах технико-экономической и социальной информации в социально-экономической области").

Подробные указания по заполнению показателей формы и контроля данных по ним размещены на официальном сайте Росстата в информационно-телекоммуникационной сети "Интернет" по адресу: www.gks.ru/Информация для респондентов/Формы федерального статистического наблюдения/Альбом форм федерального статистического наблюдения, сбор и обработка данных по которым осуществляются в системе Федеральной службы государственной статистики/1. Общеэкономические показатели деятельности организаций.

--------------------------------

1 Примечание.

Обособленное подразделение организации - любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (п. 2 ст. 11 Налогового кодекса Российской Федерации).

Особенности заполнения формы организациями, имеющими обособленные подразделения

Для заполнения отчета по обособленному подразделению необходимо перейти на вкладку «Обособленные подразделения» и нажать на кнопку «+ (Добавить ОП)». В открывшемся списке выбирается нужное подразделение и далее, кликнув по строке с его названием, заполняется открывшийся по этому подразделению отчет в соответствии с порядком, рассмотренным ниже. Аналогично заполняются отчеты по самой организации и другим подразделениям.

Титульный лист

В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое ее наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится (например: Филиал N 19 ЗАО "Красный текстильщик").

В кодовой части титульного листа формы на основании Уведомления о присвоении кода ОКПО (идентификационного номера), размещенного на Интернет-портале Росстата по адресу: https://websbor.rosstat.gov.ru/online/info, отчитывающаяся организация проставляет:

- код по Общероссийскому классификатору предприятий и организаций (ОКПО) - для юридического лица, не имеющего территориально обособленных подразделений,

- идентификационный номер - для территориально обособленного подразделения юридического лица и для головного подразделения юридического лица.

В качестве головного подразделения юридического лица выступает обособленное подразделение, где находится администрация предприятия или местонахождение которого соответствует зарегистрированному юридическому адресу.

В случае делегирования полномочий по предоставлению статистической отчетности от имени юридического лица обособленному подразделению, обособленным подразделением в кодовой части формы указывается идентификационный номер.

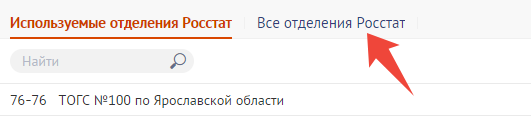

Чтобы выбрать направление сдачи отчета (ТОГС), следуйте данному порядку:

Если в списке из предложенных ТОГСов отсутствует нужный, то его можно выбрать, нажав на кнопку «Все отделения Росстат». Далее выбрать соответствующий регион и ТОГС в этом регионе.

Раздел 1. Общие экономические показатели

Строка 01. Отгружено товаров собственного производства, выполнено работ и услуг собственными силами (без НДС, акцизов и аналогичных обязательных платежей

Строки 01, 02 формы N П-5(м) заполняют все юридические лица (кроме субъектов малого предпринимательства, банков, страховых и прочих финансово-кредитных организаций).

По строке 01 раздела 1 формы N П-5(м) отражается объем отгруженных или отпущенных в порядке продажи, а также прямого обмена (по договору мены) всех товаров собственного производства, выполненных работ и оказанных услуг собственными силами в фактических отпускных (продажных) ценах (без НДС, акцизов и аналогичных обязательных платежей), включая суммы возмещения из бюджетов всех уровней на покрытие льгот, предоставляемых отдельным категориям граждан в соответствии с законодательством Российской Федерации.

Формирование данного показателя осуществляется в соответствии с пунктом 13 настоящих Указаний.

Строка 02. Продано товаров несобственного производства (без НДС, акцизов и аналогичных обязательных платежей)

По строке 02 отражается стоимость проданных товаров, приобретенных на стороне для перепродажи (их приобретение отражалось в бухгалтерском учете на Дебете счета 41) (изделия, материалы, продукты, приобретаемые специально для продажи или готовые изделия, предназначенные для комплектации, стоимость которых не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно).

Стоимость этих товаров показывается с учетом полученных возмещений и субсидий (например, на продаваемые лекарственные средства, топливо и тому подобное).

По данной строке указываются также проданные излишки сырья и материалов, приобретение которых учитывалось на счетах производственных запасов.

Данные строки 02 формируются в соответствии с пунктом 14 настоящих Указаний.

Строки 03-16. Информация по заполнению

Строки 03 - 16 формы N П-5(м) заполняют все юридические лица, являющиеся коммерческими организациями, а также некоммерческие организации всех форм собственности, осуществляющие производство товаров и услуг для реализации другим юридическим и физическим лицам (кроме субъектов малого предпринимательства, государственных и муниципальных учреждений, банков и небанковских кредитных организаций, имеющих лицензии на осуществление банковских операций, страховых организаций и негосударственных пенсионных фондов), средняя численность работников которых за предыдущий год не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера, а также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

Строки с 03 по 16 заполняются головной организацией в целом по юридическому лицу, включая все обособленные подразделения, входящие в его состав (кроме субъектов малого предпринимательства, государственных и муниципальных учреждений, банков и небанковских кредитных организаций, имеющих лицензии на осуществление банковских операций, страховых организаций, и негосударственных пенсионных фондов).

Данные показатели составляются на основании синтетического и аналитического бухгалтерского учета. Подсказы к показателям приведены на основании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденного приказом Минфина России от 31.10.2000 N 94н.

Организации, составляющие промежуточную бухгалтерскую (финансовую) отчетность за месяц, квартал нарастающим итогом с начала отчетного года, сведения по перечисленным показателям заполняют на основании данных промежуточной бухгалтерской (финансовой) отчетности и (или) данных первичного учета в соответствии с настоящими Указаниями. Организации, не составляющие промежуточные бухгалтерскую (финансовую) отчетность, - на основании данных первичного учета в соответствии с настоящими Указаниями.

Организации ТСЖ, ЖСК, гаражно-строительные кооперативы и другие некоммерческие организации, которые не осуществляют реализацию товаров и услуг на сторону другим юридическим и физическим лицам, строки 03 - 16 не заполняют.

Строки 04-13. Информация по заполнению

Данные по строкам 04 - 13 в форме N П-5(м) приводятся в графе 1 на конец отчетного периода; в графе 2 - на конец соответствующего периода прошлого года.

Строка 03 графа 1. Прибыль (убыток) до налогообложения за период с начала года

По строке 03 графы 1 показывается объем прибыли (убытка) до налогообложения, полученный организацией за отчетный период, т.е. конечный финансовый результат, выявленный на основании бухгалтерского учета всех хозяйственных операций организации. Складывается из суммы финансового результата от продажи товаров, продукции, работ и услуг, основных средств, иного имущества, а также прочих доходов, уменьшенных на сумму расходов по этим операциям. Строка 03 графа 1 соответствует показателю "Прибыль (убыток) до налогообложения за отчетный период" формы "Отчет о финансовых результатах".

Строка 03 графа 2. Прибыль (убыток) до налогообложения соответствующий период с начала прошлого года

По строке 03 графы 2 отражаются сведения о прибыли (убытке) до налогообложения за соответствующий период предыдущего года. Данные приводятся в соответствии с учетной политикой, принятой в текущем отчетном периоде, но без пересчета в цены отчетного года, т.е. в ценах, действовавших в соответствующем периоде предыдущего года. Строка 03 графа 2 соответствует показателю "Прибыль (убыток) до налогообложения за период предыдущего года, аналогичный отчетному периоду" формы "Отчет о финансовых результатах".

Данные по счетам бухгалтерского учета расчетов организации с другими организациями и гражданами в отчетности приводятся в развернутом виде: по счетам аналитического учета, по которым имеется дебетовое сальдо - в составе дебиторской задолженности, по которым имеется кредитовое сальдо - в составе кредиторской задолженности.

Строки 04-05. Дебиторская задолженность, в том числе просроченная

По строке 04 отражается дебиторская задолженность данной организации, по строке 05 - в том числе просроченная, т.е. задолженность, не погашенная в сроки, установленные договором.

По строкам 04, 05 графы 1 (на конец отчетного периода) и графы 2 (на конец соответствующего периода прошлого года) показывается задолженность по расчетам с покупателями и заказчиками за товары, работы и услуги, в том числе задолженность, обеспеченная векселями полученными; задолженность по расчетам с дочерними и зависимыми обществами; суммы уплаченных другим организациям авансов по предстоящим расчетам в соответствии с заключенными договорами; задолженность по расчетам с прочими дебиторами, включающая в себя задолженность финансовых и налоговых органов (в том числе по переплате по налогам, сборам и прочим платежам в бюджет); задолженность работников организации по предоставленным им ссудам и займам за счет средств этой организации или кредита (ссуды на индивидуальное и кооперативное жилищное строительство, приобретение и благоустройство садовых участков, беспроцентные ссуды молодым семьям на улучшение жилищных условий или обзаведение домашним хозяйством и другое); задолженность подотчетных лиц; поставщиков по недостачам товарно-материальных ценностей, обнаруженным при приемке; задолженность по государственным заказам, федеральным программам за поставленные товары, работы и услуги, а также штрафы, пени и неустойки, признанные должником или по которым получены решения суда (арбитражного суда) или другого органа, имеющего в соответствии с законодательством Российской Федерации право на принятие решения об их взыскании и отнесенные на финансовые результаты организации. Для заполнения этой строки используют аналитические данные к счетам бухгалтерского учета финансово-хозяйственной деятельности организации раздела 6 "Расчеты".

Строки 06-07. Задолженность покупателей и заказчиков за товары, работы и услуги, в том числе просроченная

По строке 06 отражается задолженность покупателей и заказчиков за отгруженные товары, выполненные работы и оказанные услуги, по которым признаны доходы в установленном порядке, в том числе задолженность по расчетам с покупателями и заказчиками за товары, выполненные работы и оказанные услуги, обеспеченная полученными векселями и другое (счета 62, 76, 63), по строке 07 - в том числе просроченная.

Строки 08–13. Кредиторская задолженность

По строкам 08 - 13 по графе 1 отражается кредиторская задолженность данной организации за период с начала года, по графе 2 - задолженность за соответствующий период с начала прошлого года.

По строке 08 показывается задолженность по расчетам с поставщиками и подрядчиками за поступившие материальные ценности, выполненные работы и оказанные услуги, в том числе задолженность, обеспеченная векселями выданными; задолженность по расчетам с дочерними и зависимыми обществами по всем видам операций, с рабочими и служащими по оплате труда, представляющую собой начисленные, но не выплаченные суммы оплаты труда, задолженность по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации, задолженность по всем видам платежей в бюджет и внебюджетные фонды; задолженность организации по платежам по обязательному и добровольному страхованию имущества и работников организации и другим видам страхования, в которых организация является страхователем; авансы полученные, включающие сумму полученных авансов от сторонних организаций по предстоящим расчетам по заключенным договорам, а также штрафы, пени и неустойки, признанные организацией или по которым получены решения суда (арбитражного суда) или другого органа, имеющего в соответствии с законодательством Российской Федерации право на принятие решения об их взыскании и отнесенные на финансовые результаты организации, непогашенные суммы заемных средств, подлежащие погашению в соответствии с договорами; по строке 09 - просроченная.

Для заполнения этих строк используют аналитические данные к счетам раздела 6 "Расчеты", кроме счетов 66, 67.

Строки 10–11. Задолженность поставщикам и подрядчикам за товары, работы и услуги, в том числе просроченная

По строке 10 показывается задолженность организации поставщикам и подрядчикам за поступившие материальные ценности, выполненные работы и оказанные услуги, в том числе обеспеченная векселями выданными); по строке 11 - просроченная. По строкам 10 и 11 отражается также задолженность поставщикам по неотфактурованным поставкам (счета 60, 76).

Строки 12–13. Задолженность по платежам в бюджет, в том числе просроченная

По строке 12 указывается задолженность организации по всем видам платежей в бюджет; по строке 13 - просроченная.

Строка 14. Выручка от продажи товаров, продукции, работ, услуг

По строке 14 показывается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций, являющиеся доходами от обычных видов деятельности. В графе 1 отражаются данные за отчетный период, в графе 2 - за соответствующий период предыдущего года. При заполнении данной строки следует руководствоваться Положением по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденным приказом Минфина России от 06.05.1999 N 32н (Зарегистрирован Минюстом России 31.05.1999 N 1791).

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью (арендная плата).

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности).

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью.

Торговые и снабженческие организации по строке 14 отражают стоимость проданных товаров. Организации-посредники, действующие по договорам комиссии, поручения, агентским и так далее, по строке 14 отражают стоимость оказанных ими посреднических услуг.

Строка 14 соответствует показателю "Выручка" за минусом налога на добавленную стоимость, акцизов формы "Отчет о финансовых результатах".

Строка 15. Себестоимость проданных товаров, продукции, работ, услуг

По строке 15 гр. 1 отражаются затраты на производство проданных товаров, продукции, работ, услуг за отчетный период (графа 2 - за соответствующий период предыдущего года).

В случае признания организацией в соответствии с установленным порядком управленческих и коммерческих расходов полностью в себестоимости проданных товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности, по данной строке отражаются затраты на производство проданных товаров продукции, работ, услуг без учета общепроизводственных расходов, расходов по сбыту.

Организации, осуществляющие торговую деятельность, отражают по данной строке покупную стоимость товаров, выручка от продажи которых отражена в данном отчетном периоде.

Организации, являющиеся профессиональными участниками рынка ценных бумаг, отражают по данной строке покупную (учетную) стоимость ценных бумаг, выручка от продажи которых отражена в данном отчетном периоде.

Строка 15 соответствует показателю "Себестоимость продаж" формы "Отчет о финансовых результатах". В графе 1 отражаются данные за отчетный период, в графе 2 - за соответствующий период предыдущего года.

Строка 16. Коммерческие и управленческие расходы

По строке 16 показываются общепроизводственные расходы, расходы, связанные со сбытом продукции, а также издержки обращения. В графе 1 отражаются данные за отчетный период, в графе 2 - за соответствующий период предыдущего года. Строка 16 соответствует сумме показателей "Коммерческие расходы", "Управленческие расходы" формы "Отчет о финансовых результатах".

Строка 17. Оборот розничной торговли

По строке 17 показывается оборот розничной торговли. Формирование данного показателя осуществляется в соответствии с пунктом 30 настоящих Указаний.

Строка 18. Оборот оптовой торговли

По строке 18 показывается оборот оптовой торговли. Формирование данного показателя осуществляется в соответствии с пунктом 33 настоящих Указаний.

Строка 19. Оборот общественного питания

По строке 19 показывается оборот общественного питания. Формирование данного показателя осуществляется в соответствии с пунктом 34 настоящих Указаний.

Контроль показателей по форме N П-5(м)

строка 04 ≥ строки 05 по соответствующим графам

строка 04 ≥ строки 06 по соответствующим графам

строка 05 ≥ строки 07 по соответствующим графам

строка 06 ≥ строки 07 по соответствующим графам

строка 08 ≥ строки 09 по соответствующим графам

строка 08 ≥ строка 10 + строка 12 по соответствующим графам

строка 09 ≥ строка 11 + строка 13 по соответствующим графам

строка 10 ≥ строки 11 по соответствующим графам

строка 12 ≥ строки 13 по соответствующим графам

строки с 04 по 16 по соответствующим графам ≥ 0

строка 04 - строка 06 ≥ строка 05 - строка 07 по соответствующим графам

строка 08 - строка 10 - строка 12 ≥ строка 09 - строка 11 - строка 13 по соответствующим графам.

Раздел 2. Производство и отгрузка по видам продукции

Порядок заполнения данных о производстве, отгрузке и остатках произведенных юридическим лицом конкретных видов промышленной продукции (раздел 2 строка 50), аналогичен изложенному в пункте 39 настоящих Указаний.

Графа 1. Произведено (выполнено)

В данные о производстве конкретных видов продукции (графа 1) включается продукция, выработанная юридическим лицом (независимо от вида основной деятельности) как из собственного сырья и материалов, так и из неоплачиваемых сырья и материалов заказчика, предназначенная для отпуска другим юридическим и физическим лицам, своему капитальному строительству и своим подразделениям, зачисленная в состав основных средств или оборотных активов (например, спецодежда, спецоснастка), выданная своим работникам в счет оплаты труда, а также израсходованная на собственные производственные нужды.

Графа 2. Отгружено (передано) - всего

В данные об отгрузке конкретных видов продукции (графа 2) включается продукция собственного производства (в т.ч. выработанная из давальческого сырья), фактически отгруженная (переданная) в отчетном периоде другим юридическим и физическим лицам или выданная своим работникам в счет оплаты труда.

Графы 3-4. Без продукции, произведенной из давальческого сырья

В графах 3 и 4 из общего объема отгруженной продукции выделяются данные в натурально-вещественном и стоимостном выражении по продукции собственного производства (без продукции, произведенной из давальческого сырья), фактически отгруженной (переданной) в отчетном периоде другим юридическим и физическим лицам, а также выданной своим работникам в счет оплаты труда.

Продукция, зачисленная в состав собственных основных средств, в данные об отгрузке продукции не включается.

Стоимостная оценка конкретных видов продукции, отгруженной другим юридическим и физическим лицам (графа 4), осуществляется в фактических ценах продажи (без НДС, акцизов и аналогичных обязательных платежей). В случае, когда на конкретный вид продукции применяются только цены франко-вагон станции отправления, то стоимость транспортировки продукции от станции отправления до станции назначения исключается из стоимостной ее оценки. Если на конкретный вид продукции применяются только цены франко-склад изготовителя, то оценка стоимостного объема осуществляется по этим ценам.

Продукция, отпускаемая по договору мены (бартеру), передаваемая потребителям безвозмездно или предоставляемая своим работникам в счет оплаты труда, при включении в графу 4 оценивается по средней цене продажи такой же или аналогичной продукции.

Графа 5. Остаток на конец отчетного периода

Продукция, поставляемая на экспорт, включается в графу 5 по контрактным ценам, из которых исключаются налог на добавленную стоимость, акциз, экспортная пошлина и транспортные расходы от станции отправления до пункта экспорта, и переводится в рубли по курсу, установленному Центральным банком Российской Федерации на момент отгрузки.

В графе 5 отражаются остатки готовой продукции собственного производства (в том числе выработанной из давальческого сырья), находящиеся на складах готовой продукции или других местах хранения, на конец отчетного месяца.

По видам продукции, учитываемой в стоимостном выражении (например, препараты лекарственные, мебель и другое), данные о производстве и остатках приводятся по фактической себестоимости (или по учетным ценам). Если указанная продукция изготовлена из давальческого сырья, то данные о ее производстве (графа 1) и остатках (графа 5) приводятся по полной стоимости, включая стоимость давальческого сырья; по отгрузке (графа 2) - по стоимости услуг по переработке такого сырья, т.е. без учета стоимости переработанного сырья заказчика. Если вся продукция произведена юридическим лицом из давальческого сырья, то в графах 3 и 4 проставляются нули. Если юридическое лицо не производит продукцию из давальческого сырья, то данные граф 2 и 3 должны быть одинаковыми.

При заполнении данных о розничной и оптовой продаже отдельных товаров (строки 70 и 80 соответственно) следует руководствоваться пунктами 40 и 41 настоящих Указаний. Однако сведения о продаже товаров приводятся по графе 2, об остатках - по графе 5. Графы 1, 3, 4 не заполняются.

Сведения об оптовой продаже (графа 2 строки 80) и остатках (графа 5 строки 80) отдельных товаров заполняются только в отчете за январь - декабрь отчетного года. При этом данные об оптовой продаже приводятся нарастающим итогом с начала отчетного года, об остатках - на конец отчетного года.

Контроль показателей по форме N П-5(м)

если строка с кодом 70 ≠ 0, то строка 17 ≠ 0 по соответствующим графам.

если строка с кодом 80 ≠ 0, то строка 18 ≠ 0 по соответствующим графам

строка с кодом 50 графы 2 ≥ графы 3.