Отчетность по ликвидированным и реорганизованным компаниям имеет свои особенности. Рассмотрим, когда и какие отчеты потребуется сдать.

Бухгалтерская отчетность

Бухгалтерская (финансовая) отчетность при ликвидации сдается в два этапа.

- В разделе «Налоговая» перейдите в «Регистрация ЮЛ/ИП», нажмите «+ Создать», выберите и отправьте форму «Р15016 Ликвидация ЮЛ». Промежуточный ликвидационный баланс предоставлять не нужно.

- Сдайте ликвидационный баланс по форме «Бухгалтерская (финансовая) отчетность при реорганизации (ликвидации) организации — КНД 0710095» или «Упрощенная бухгалтерская (финансовая) отчетность при реорганизации (ликвидации) организации — КНД 0710094».

Он составляется после завершения расчетов с кредиторами на дату, предшествующую дате внесения в ЕГРЮЛ записи о ликвидации. Срок для подачи ликвидационного баланса не установлен.

Налоговая отчетность

При ликвидации компании сдаются все отчеты, предусмотренные системой налогообложения. Отправьте их до того, как в ЕГРЮЛ внесут запись о прекращении деятельности организации.

- В поле «Налоговый период» укажите код, соответствующий отчетному периоду, в котором ликвидируется организация.

- Нажмите «Реорганизация, ликвидация» и в поле «Форма реорганизации» укажите «0 — ликвидация».

- Заполните отчет в обычном порядке.

Социальный фонд

- В разделе «Отчетность» перейдите в «СФР/Отчеты» и создайте отчет «ЕФС-1».

- В поле «Отчетный период» укажите год, в котором ликвидируется организация. В соседнем поле установите «декабрь, год».

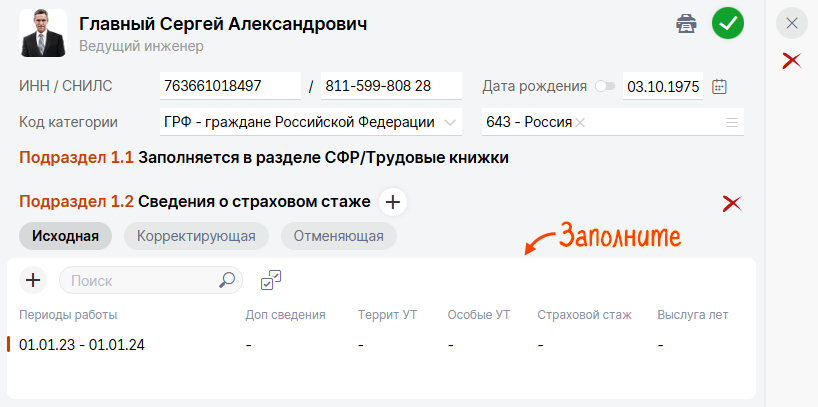

- В подразделе 1.2 на вкладке «Исходная» по каждому сотруднику укажите период с начала года, в котором компания ликвидируется, до даты составления отчета.

- Заполните ФИО, СНИЛС, период работы, исчисление страхового стажа, а также сведения об увольнении, особых условиях труда, территориальных условиях и досрочном назначении страховой пенсии.

- Раздел 2 подается за текущий отчетный период. Поставьте флаг «Прекращение деятельности» и заполните раздел.

- Отправьте отчет.

Если Подраздел 1.2 заполняется в отношении лиц, имеющих право на досрочное назначение пенсии, дополнительно заполните Подраздел 2.

Отчетность по ликвидированной компании сдана в госорган.

Бухгалтерская отчетность

Бухгалтерскую (финансовую) отчетность должна представить реорганизуемая компания. Отчетность составляется за период начала отчетного года до даты, предшествующей внесению записи в ЕГРЮЛ. Бухгалтерская (финансовая) отчетность по обособленным подразделениям не представляется.

- Создайте форму «Бухгалтерская (финансовая) отчетность при реорганизации (ликвидации) организации — КНД 0710095» или «Упрощенная бухгалтерская (финансовая) отчетность при реорганизации (ликвидации) организации — КНД 0710094».

- Отразите в ней данные о фактах хозяйственной жизни с даты утверждения передаточного акта до даты внесения записи о реорганизации.

- Заполните и отправьте отчет.

Налоговая отчетность

Налоговую отчетность за последний налоговый период представляет:

- само реорганизуемое юридическое лицо до снятия с учета. Если отчетность представить после внесения записи в ЕГРЮЛ, то налоговая инспекция пришлет отказ;

- организация-правопреемник, если реорганизуемая компания не сдавала отчетность до внесения изменений в ЕГРЮЛ. Налоговые декларации организация-правопреемник подает по месту своего учета.

В отчете на титульном листе укажите:

- «По месту нахождения (учета)» — 215 или 216 (в отчете «РСВ» — 217);

- «Форма реорганизации» — код, ИНН/КПП и название реорганизованного лица.

Заполните отчет в обычном порядке.

Социальный фонд

- В разделе «Отчетность» перейдите в «СФР/Отчеты» и создайте отчет «ЕФС-1».

- В подразделе 1.2 на вкладке «Исходная» по каждому сотруднику укажите период с начала года, в котором компания ликвидируется, до даты составления отчета.

- Заполните ФИО, СНИЛС, период работы, исчисление страхового стажа, а также сведения об увольнении, особых условиях труда, территориальных условиях и досрочном назначении страховой пенсии.

- Раздел 2 подается за текущий отчетный период. Поставьте флаг «Прекращение деятельности» и заполните раздел.

- Отправьте отчет.

Если Подраздел 1.2 заполняется в отношении лиц, имеющих право на досрочное назначение пенсии, дополнительно заполните Подраздел 2.

Отчетность по реорганизованной компании сдана в госорган.

Частые вопросы

Налог на прибыль организации

Если отчетность сдается до закрытия ОП, представьте декларацию:

- по обособленному подразделению — в ФНС по месту нахождения обособленного подразделения.

- по организации, включающую Приложение 5 к Листу 02 по обособленному подразделению — в ФНС по месту учета организации.

Если обособленное подразделение на момент сдачи отчетности было уже закрыто, представьте декларации и по обособленному подразделению, и по организации в ФНС по месту учета организации.

Корректирующий отчет по закрытому обособленному подразделению представляется в налоговую по месту учета организации.

6-НДФЛ

Сдайте декларацию в зависимости от того, в какой момент подошел срок сдачи:

- до закрытия — в налоговый орган по месту учета обособленного подразделения;

- после закрытия — в налоговый орган по месту учета организации.

На титульном листе укажите:

- ИНН/КПП головной организации;

- «Место нахождения (учета)» код «223 — по месту нахождения (учета) российской организации при представлении декларации по закрытому обособленному подразделению»;

- «Код по ОКТМО» — ОКТМО по месту нахождения закрытого подразделения;

- «Форма реорганизации» — код «9 — лишение полномочий (закрытие) обособленного подразделения»;

- ИНН/КПП и название закрытого подразделения.

Расчет по страховым взносам

Порядок заполнения расчета зависит от полномочий обособленного подразделения:

- ОП не наделено полномочиями по начислению и выплате доходов физическим лицам — расчет заполняется и представляется в общем порядке;

- наделено — порядок представления расчета аналогичен ликвидации организации.

Расчет представляется в налоговую инспекцию по месту нахождения ОП. Специальные сроки для подачи расчета не установлены, но рекомендуется это сделать до закрытия обособленного подразделения.

Корректирующий расчет по закрытому обособленному подразделению представляется в налоговую по месту учета головной организации.

Отчетность по закрытому подразделению сдана в госорган.