Saby Profile за вас соберет данные из открытых официальных источников, проанализирует их, предупредит о рисках и включит в отчет о должной осмотрительности.

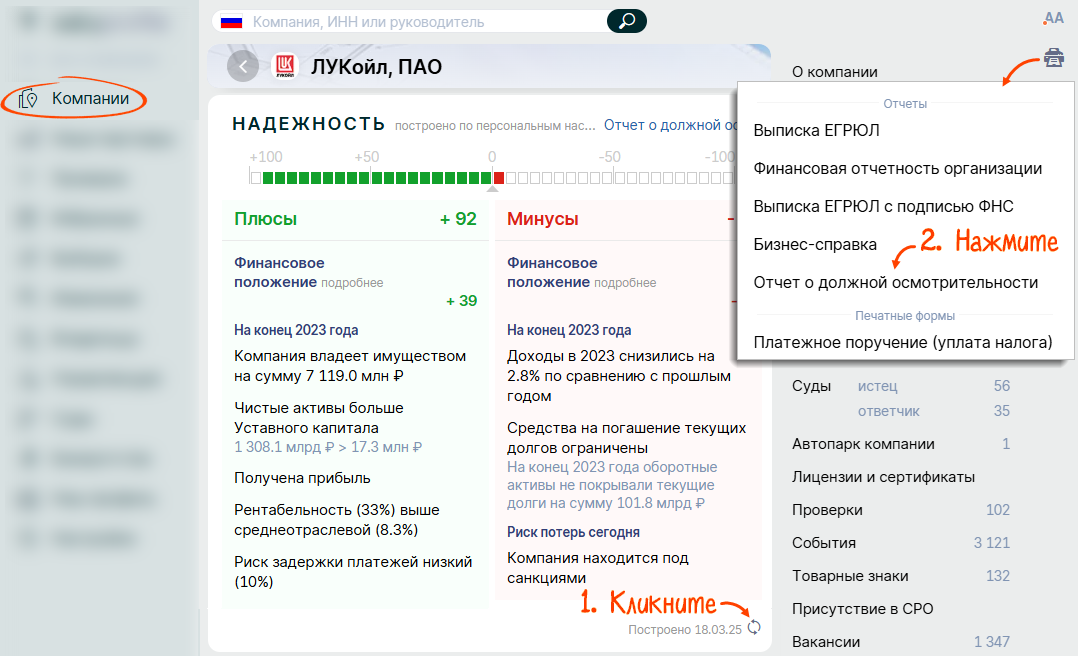

- В разделе «Компании» найдите организацию и откройте ее карточку.

- Перейдите в раздел «Надежность». Внизу страницы указана дата создания отчета, обновите его кнопкой .

- Проверьте, есть ли у компании задолженность, как часто меняется руководство, были ли прерванные сделки, и другую информацию.

- Нажмите , чтобы распечатать отчет о должной осмотрительности.

Как Saby оценивает надежность компании

В расчет берутся критерии — «критичные» и «дополнительные». Критичные прямо указывают на ненадежность компании, дополнительные — позволяют определить ее финансовое положение и деловую репутацию. По каждому критерию начисляются баллы. Чем выше баллы у компании, тем она надежнее.

Анализ не содержит в себе рекомендаций по работе. При проверке фактов ООО «Компания «Тензор» полагается на информацию из официальных открытых источников, однако компания не проводит всестороннюю проверку исходных данных и снимает с себя ответственность в случае обнаружения их недостоверности.

ООО «Компания «Тензор» не несет ответственности за любые последствия, интерпретации, выводы, рекомендации и иные действия, прямо или косвенно связанные с использованием информации сайта.

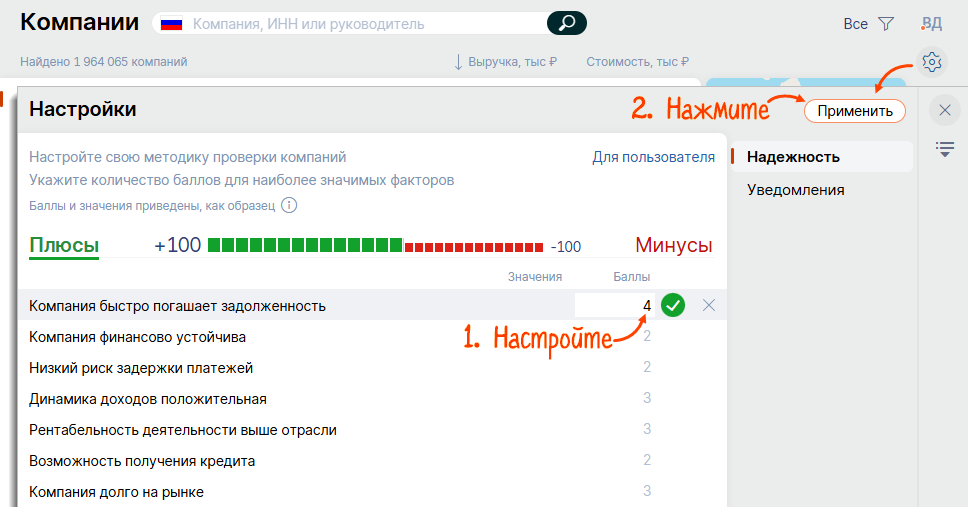

Настроить критерии оценки

Вы можете настроить собственный расчет оценки. Например, критичным критериям добавить баллов, незначительным — поставить «0».

Для этого в разделе «Компании» нажмите и укажите количество баллов для каждого критерия.

Кликните «Применить». В карточке организации отобразится новая шкала оценки. Чтобы вернуть настройки по умолчанию, нажмите .