Учет доходов ведется по кассовому методу. Датой получения доходов признается день поступления денежных средств на банковский счет или в кассу.

Настройте основную СНО — доходы будут по умолчанию учитываться по этой системе. Учет доходов также можно настроить по каждому товару или услуге. Для этого создайте списки включения и исключения для позиций каталога.

Если доход нужно отнести не к основной системе налогообложения или разделить между УСН и патентом, отразите это в платежном документе.

Чтобы учесть доход от продажи, укажите СНО в документе реализации и привяжите к реализации платежный документ.

Создайте документ реализации

- Перейдите в раздел:

- Saby Bu — «Продажи» или «Документы/Исходящие»;

- online.saby.ru — «Бизнес/Продажи/CRM/Документы» или «Документы/Исходящие».

- Укажите ИП.

- Нажмите

. Создайте и заполните документ реализации.

. Создайте и заполните документ реализации. - Кликните систему налогообложения и выберите «УСН» или «Патент».

Добавьте платежный документ

Создайте или откройте документ оплаты в разделе «Деньги/Банк». В строке «Аванс относить к» выберите СНО.

Платежи по умолчанию относятся к системе налогообложения, указанной в договоре эквайринга. Вы можете изменить СНО для всей суммы платежа или его части.

- В разделе «Деньги/Банк» откройте платеж от эквайера.

- Измените СНО.

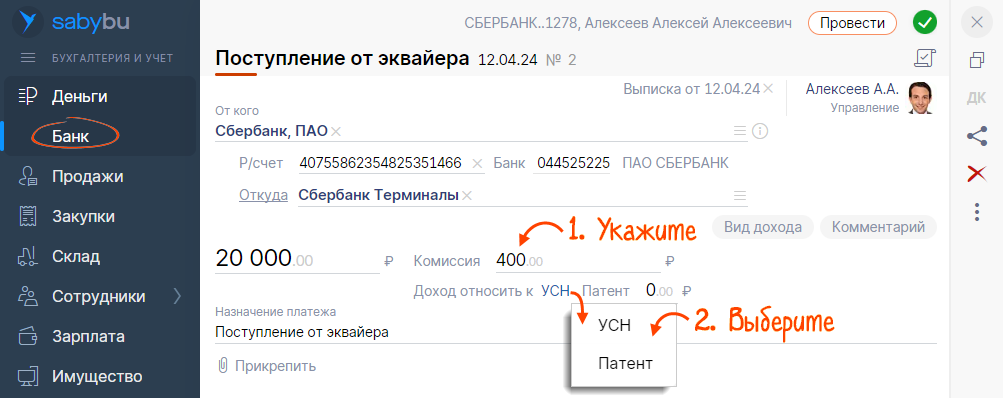

- Для всего платежа: в строке «Доход относить к» выберите режим налогообложения.

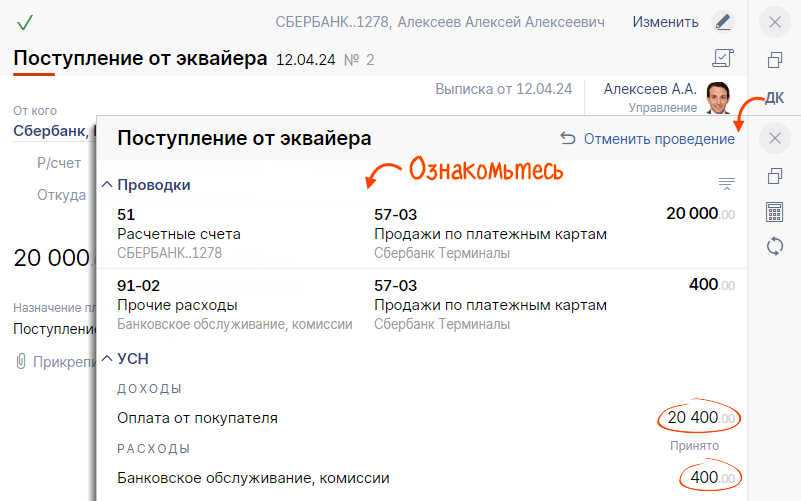

Сумма поступления отразится в доходах, а комиссия банка — в расходах. Нажмите

, чтобы ознакомиться с проводками.

, чтобы ознакомиться с проводками.

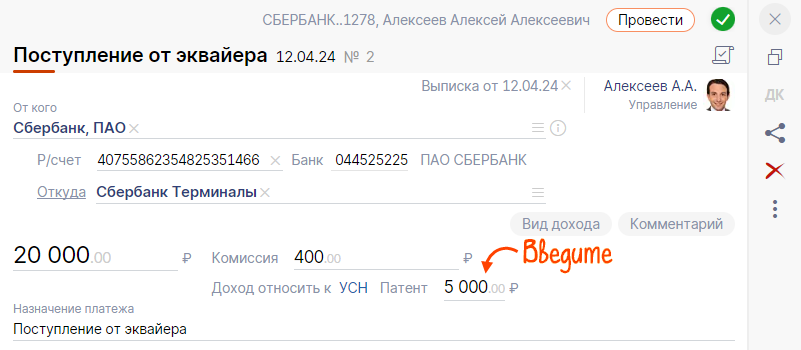

- Для части платежа: введите сумму в поле с названием СНО.

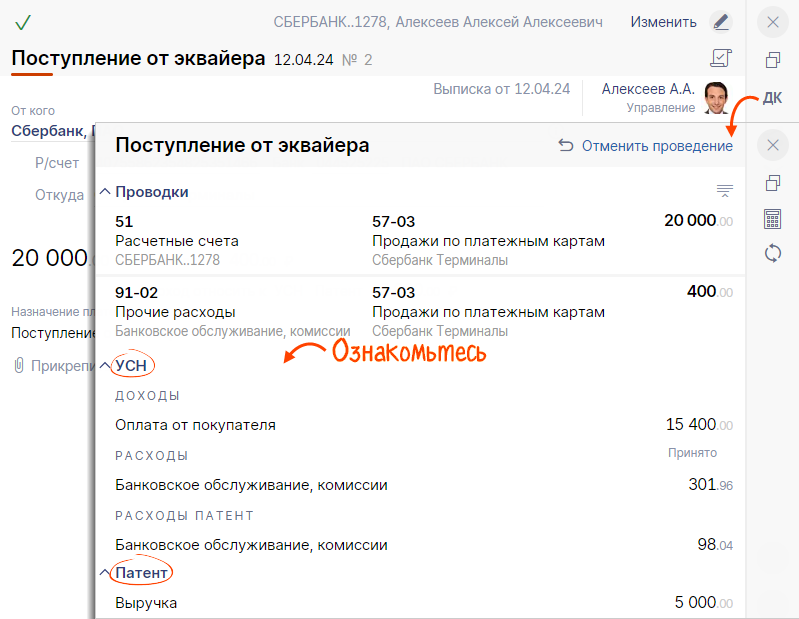

В проводках доход и комиссия распределятся между системами налогообложения.

- Для всего платежа: в строке «Доход относить к» выберите режим налогообложения.

К таким доходам относятся проценты по займам и банковским счетам, возмещение убытков, неустоек и прочие. Доходы, не связанные с деятельностью на патенте, например проценты по займам, Saby отнесет к УСН.

- В разделе «Деньги/Банк» создайте или откройте документ оплаты.

- Заполните реквизиты платежа. Saby отнесет платеж к системе налогообложения, указанной в поле «Аванс относить к».

- Нажмите , чтобы ознакомиться с проводками по документу.

Подробнее об учете доходов — в записи вебинара «Бухгалтерский учет при совмещении УСН и патента в Saby».