Чтобы закрыть период, отразите в учете все бухгалтерские операции и зафиксируйте счета от изменений.

На главной странице Saby Bu в блоке «Закрытие месяца» вы увидите, какой период еще не закрыт. Чтобы перейти к закрытию, кликните месяц.

Далее последовательно выполните все операции по чек-листу. Список операций зависит от учетной политики и участков, которые вы ведете. Например, «Имущество», «Займы» и прочее.

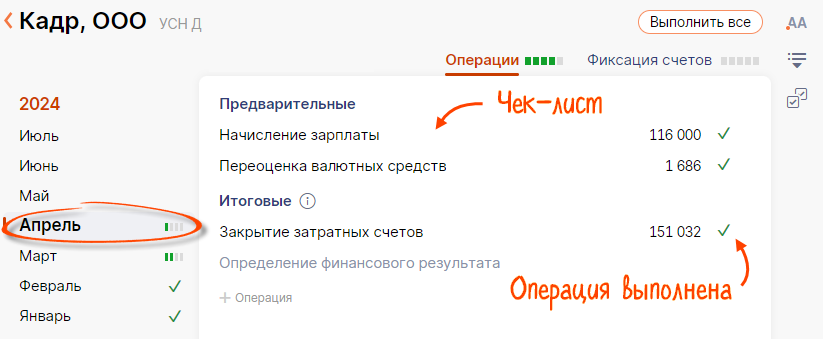

- Проверьте по чек-листу, какие операции выполнены — они отмечены

.

.

- Как добавить операцию в чек-лист?

- Галочка не зеленая, а красная, почему?

- Что делать, если появилась надпись «Данные учета изменились, обновите список»?

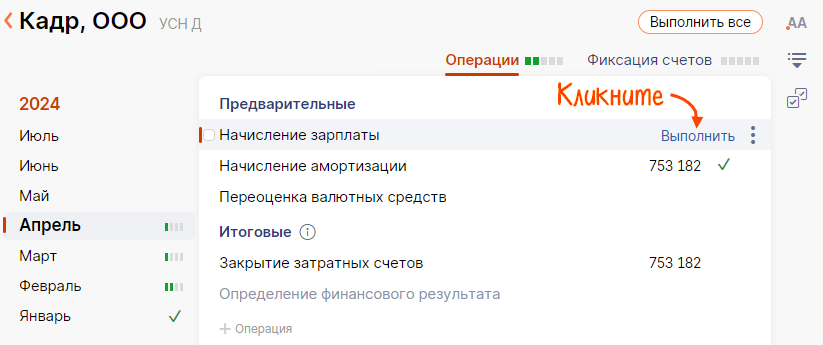

- Выполните еще не проведенные операции: сначала предварительные, потом итоговые. Для этого в строке каждой операции нажмите «Выполнить» — Saby создаст и проведет документы, покажет сумму и отметит .

Операции из блока «Предварительные» выполняйте в любой последовательности.

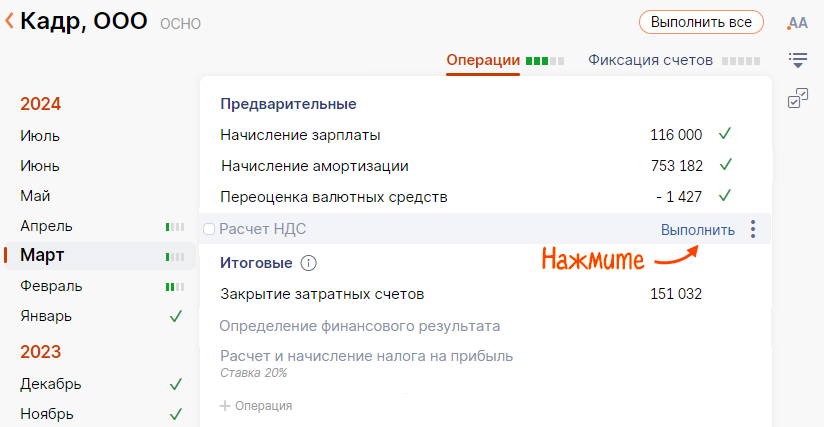

- В строке «Расчет НДС» нажмите «Выполнить» — откроется документ «Расчет НДС», рассчитайте налог.

- Операции из блока «Итоговые» выполните в последовательности, указанной в чек-листе.

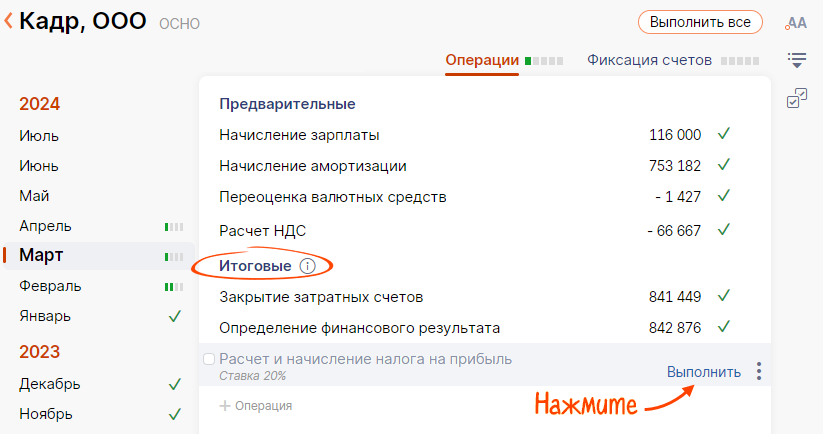

В строке «Расчет и начисление налога на прибыль» нажмите «Выполнить» — Saby рассчитает и проведет налог. Если у организации есть обособленные подразделения — откроется документ «Расчет налога на прибыль», рассчитайте налог.

Если вы применяете другой налоговый режим, в чек-листе вместо строки «Расчет и начисление налога на прибыль» будет строка расчета и начисления налога для вашей системы налогообложения: УСН, ЕСХН или НДФЛ ИП. В строке налога нажмите «Выполнить» — Saby рассчитает и проведет налог.

- При закрытии декабря последней итоговой операцией выполните «Реформацию баланса».

Когда вы выполните предварительные операции, можно переходить к итоговым.

- Как выполнить все предварительные и итоговые операции сразу?

- Какие проводки сформируются после закрытия периода?

- Как посмотреть проводки?

Зафиксировать счета от изменений

После того как выполнены все операции по закрытию периода, запретите создавать и редактировать документы, формирующие проводки в этом периоде.

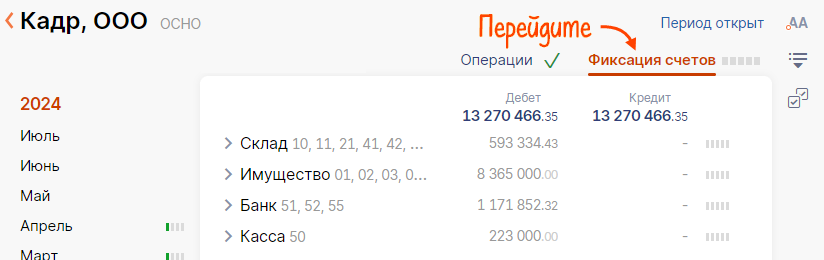

- Перейдите на вкладку «Фиксация счетов».

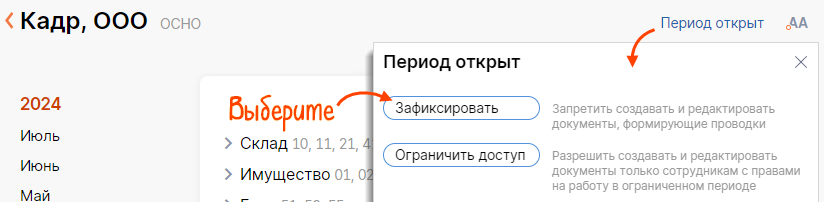

- Нажмите «Период открыт» и выберите «Зафиксировать». Saby закроет от изменений счета и документы, формирующие проводки.

Если необходимо оставить возможность редактирования документов пользователю с максимальными правами, например главному бухгалтеру, ограничьте доступ к счетам.

- Как ограничить доступ к счетам в открытом периоде?

- Как зафиксировать только некоторые счета?

- Как отменить фиксацию счетов?

- На какой период распространяется фиксация счетов?

Итог: выполнены все операции, счета зафиксированы от изменений, период закрыт.