Налог при патентной системе налогообложения рассчитывают из потенциального дохода. Однако учитывать фактические доходы тоже необходимо — чтобы предприниматель сохранил право на применение ПСН, они не должны превысить 60 млн руб. в год.

Для учета доходов в Saby предусмотрен налоговый регистр — «Книга ИП на патенте». При проведении документа оплаты автоматически формируется запись в регистр. Датой получения дохода признается день поступления денежных средств на расчетный счет или в кассу. Проверить, правильно ли учтены платежи, вы можете в документе оплаты или в регистре доходов.

В документе оплаты

В документе оплаты

В регистре доходов

В регистре доходов

- В разделе «Деньги/Банк», «Деньги/Касса» или «Деньги/Эквайринг» откройте документ оплаты.

- Нажмите

— в новом окне будут представлены записи в «Книге ИП на патенте». Проверьте, отразился ли доход в регистре.

— в новом окне будут представлены записи в «Книге ИП на патенте». Проверьте, отразился ли доход в регистре.

- Перейдите в раздел «Налоги/Патент».

- Выберите ИП.

- Кликните сумму в строке «К уплате».

- Нажмите

и выберите «Регистр».

и выберите «Регистр».

- В фильтре нажмите «Тип», отметьте «Доход Патент» и сохраните выбор кнопкой

.

.

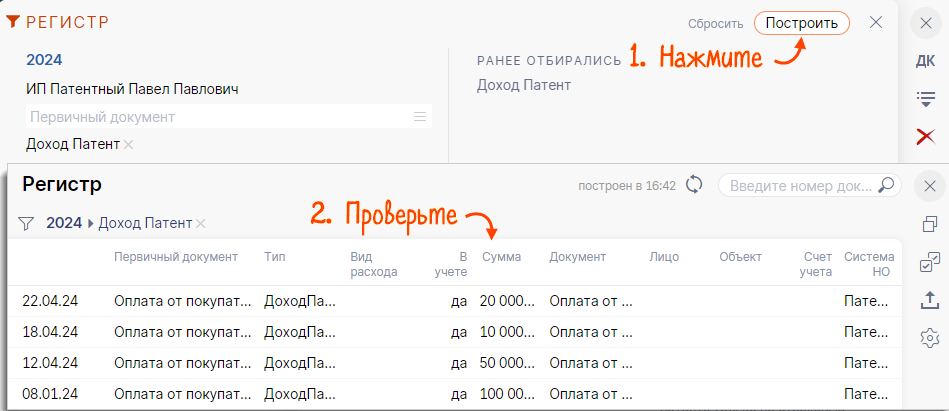

- Нажмите «Построить» и проверьте, все ли суммы попали в регистр.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.