При получении «Требования о представлении пояснений» плательщик должен отправить пояснения или корректирующую декларацию в течение 5 рабочих дней. В ответ на требование нельзя отправлять письмо, иначе ФНС может наложить штраф.

- В разделе «Налоговая» перейдите в «Требования», нажмите требование, кликните «Подтвердить» и откройте вложенный файл «Пояснения к НД по НДС».

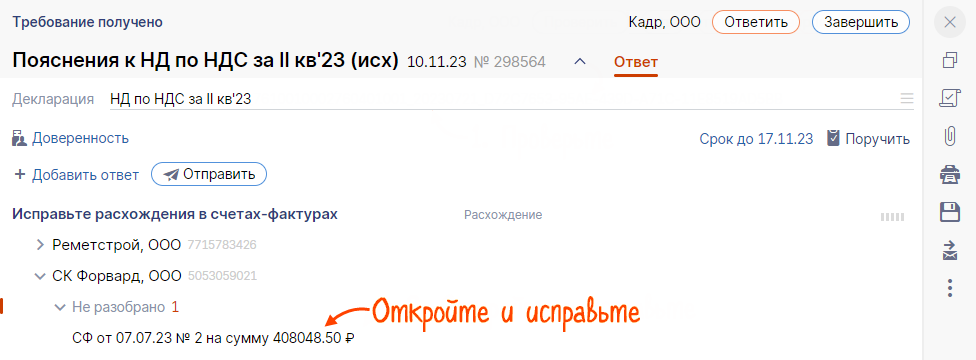

- Перейдите на вкладку «Ответ».

- Нажмите

, убедитесь, что в поле «Декларация» указан отчет НД по НДС за нужный отчетный период. Если это не так, нажмите

, убедитесь, что в поле «Декларация» указан отчет НД по НДС за нужный отчетный период. Если это не так, нажмите  и выберите верный из списка.

и выберите верный из списка. - Нажмите счет-фактуру или контрольное соотношение, чтобы сформировать ответ.

- Внесите исправления:

- Нажмите «Проверить», если ошибок нет — кликните «Отправить».

- Нажмите «Завершить». У требования появится статус

.

.

Когда налоговая получит ответ, вам придет квитанция о приеме. Смотрите состояние отправленных пояснений на вкладке «Ответ» и статусе требования.

Если пришел отказ, исправьте ошибки и отправьте пояснения еще раз.

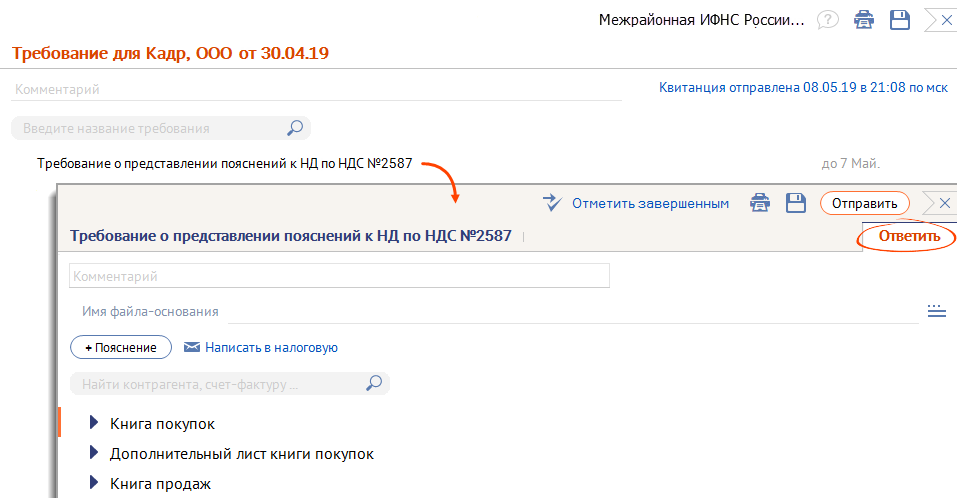

- Откройте файл «Требование о представлении пояснений к НД по НДС» и перейдите на вкладку «Ответить».

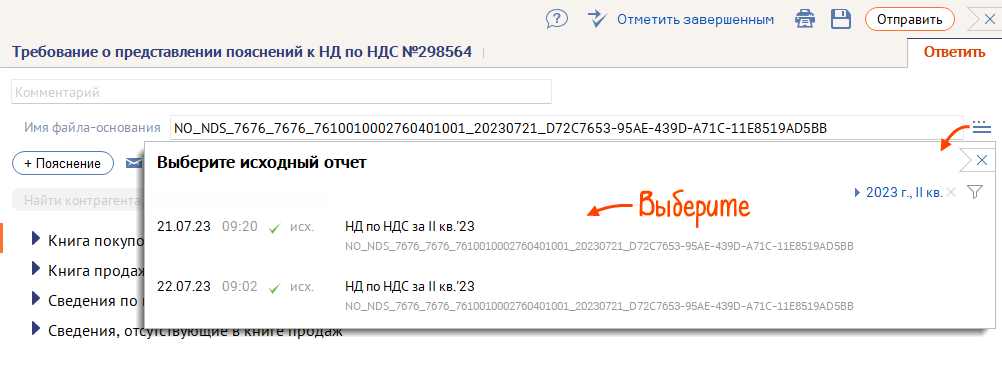

- Убедитесь, что в поле «Имя файла-основания» указано правильное имя файла НД по НДС. Если подходящих деклараций несколько, выберите нужную из списка.

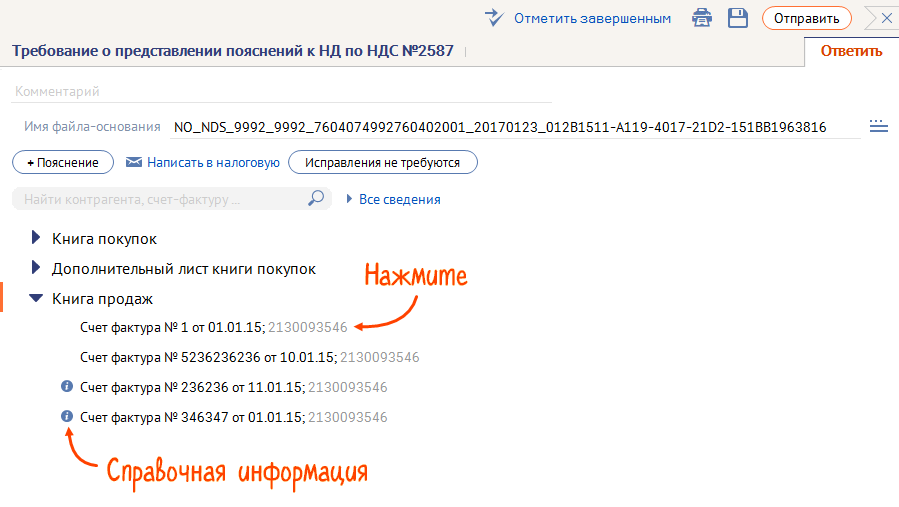

- Нажмите контрольное соотношение или счет-фактуру, чтобы сформировать ответ.

В дополнение к основному требованию НИ может прикрепить счета-фактуры с видом «Данные прошлых периодов (справочная информация)». Для них формировать ответ не нужно.

- Внесите исправления:

- Нажмите «Отправить».

СБИС 2.4 больше не поддерживается. Для создания и отправки отчетности, обработки требований используйте Saby Report или СБИС 2.5 (если у вас нестабильный интернет).