В СБИС вы можете рассчитать и уплатить налог на прибыль, а также заполнить декларацию по данным учета. Для этого предварительно настройте учетную политику, проверьте план счетов, виды доходов и статьи расходов.

- Перейдите в раздел «Настройки/Параметры учета». Нажмите название организации, чтобы открыть настройки учетной политики.

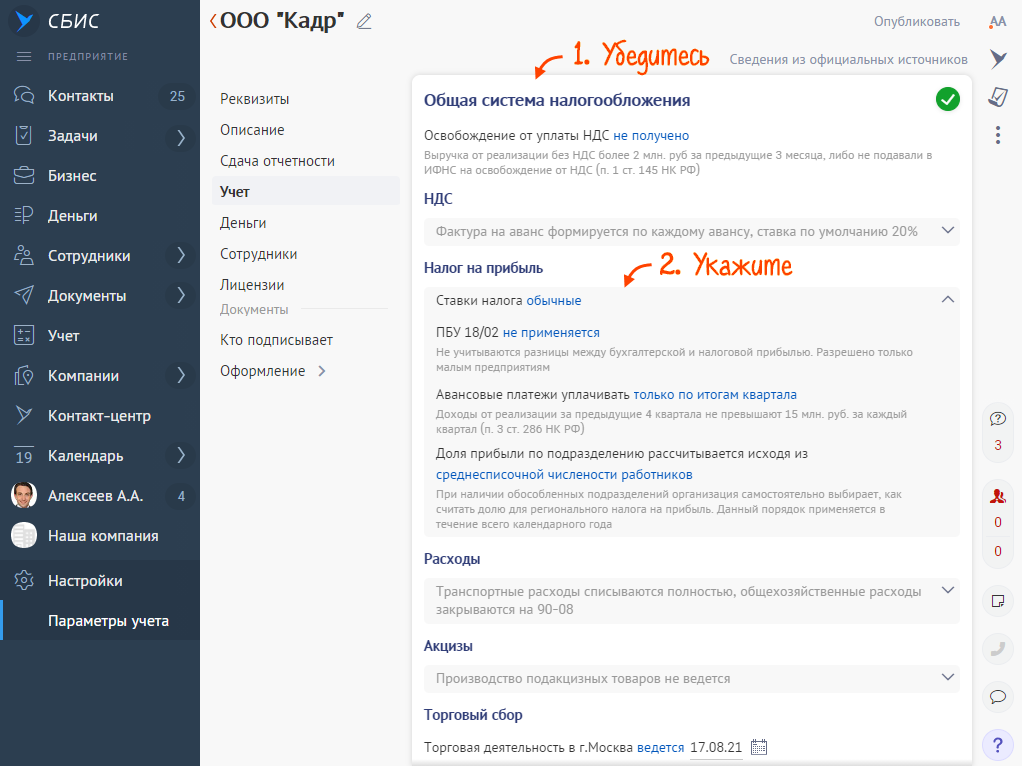

- Убедитесь, что установлена общая система налогообложения.

- Настройте учет НДС.

- В блоке «Налог на прибыль» укажите:

- применяются ли льготные ставки по налогу;

- применяется ли ПБУ 18/02. Организации, которые применяют ПБУ 18/02, отражают разницы между бухгалтерским и налоговым учетом.

Не обязаны применять ПБУ 18/02 субъекты малого предпринимательства, НКО и участники проекта «Сколково», так как используют упрощенные способы бухгалтерского учета.

- как уплачивать авансовые платежи — только по итогам квартала или ежемесячно.

Это зависит от величины доходов от реализации за предыдущие 4 квартала. Если они меньше 15 млн руб. за каждый квартал, уплачивайте авансовые платежи только по итогам квартала, если больше — ежемесячно и в конце квартала.

- как рассчитывается доля прибыли по подразделению: исходя из среднесписочной численности работников или из расходов на оплату труда.

Если у организации есть обособленные подразделения, то сумму налога в региональный бюджет следует распределять между ними пропорционально долям прибыли.

- Проверьте остальные настройки учетной политики. Если нужно, измените их.

- Нажмите

.

.

Итог: основные параметры установлены. Проверьте план счетов.