После 2022 года нужно учитывать приобретение имущества в лизинг по ФСБУ 25/2018 «Бухгалтерский учет аренды». Рассмотрим пример.

11.01.2023 г. компания заключила с АО «Сбербанк Лизинг» договор лизинга (финансовой аренды) на приобретение автомобиля стоимостью 1 500 000 ₽, в том числе НДС 250 000 ₽.

Условия договора:

- срок договора с 20.01.2023 г. по 20.01.2025 г., общая сумма договора 2 205 000 ₽;

- в период действия договора автомобиль зарегистрирован на лизингодателя. Плательщиком транспортного налога является лизингодатель;

- до 25.01.2023 г. лизингополучатель должен оплатить аванс 360 000 ₽, который будет погашаться в течение 12 месецев по 30 000 ₽/мес.;

- счета-фактуры выставляются лизингодателем ежемесячно в последнее число каждого расчетного месяца;

- предмет лизинга передается лизингополучателю 25.01.2023 г.;

- лизинговые платежи составляют 2 100 000 ₽, в том числе НДС 350 000 ₽;

- в последний день действия договора компания выкупает автомобиль у лизингодателя за 105 000 ₽, в том числе НДС 17 500 ₽.

Для учета лизинга оформите в СБИС операции.

1. Оформите поступление

2. Проведите платежи

3. Начислите амортизацию

4. Оформите закрывающие документы

5. Выкупите имущество

Лизингополучать приобретает право пользования активом (ППА) на период действия договора. Примите к учету право пользования активом документом «Поступление имущества».

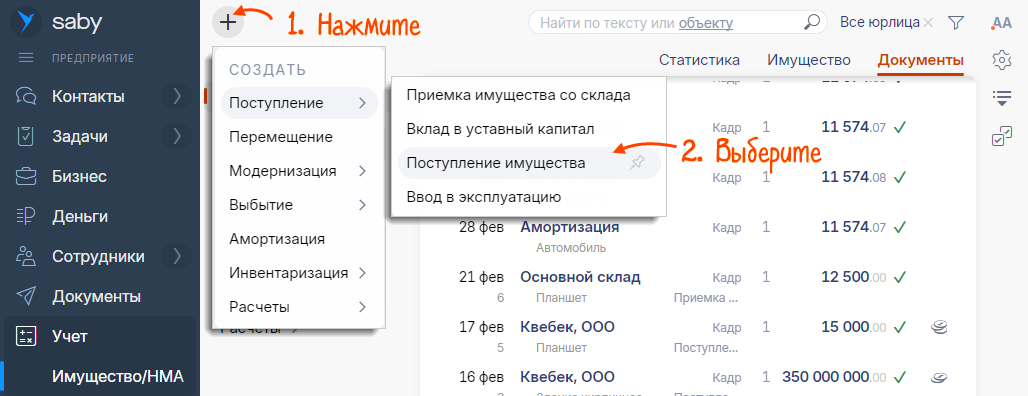

- В разделе «Учет/Имущество/НМА» на вкладке «Документы» нажмите

и выберите «Поступление/Поступление имущества».

и выберите «Поступление/Поступление имущества».

- Укажите лизингодателя и договор.

- Нажмите

и заполните карточку имущества. В блоке «В учете» очистите поле «Стоимость НУ», в строке «Право» укажите «Лизинг на балансе». Нажмите «Сохранить».

и заполните карточку имущества. В блоке «В учете» очистите поле «Стоимость НУ», в строке «Право» укажите «Лизинг на балансе». Нажмите «Сохранить». - Нажмите

, затем «Провести», чтобы провести документ и посмотреть проводки.

, затем «Провести», чтобы провести документ и посмотреть проводки.

Итог: оформлено поступление имущества. Проведите лизинговые платежи.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.