Если раньше вы вели учет в другой системе, при переходе в Saby введите начальные остатки по УСН. Суммы можно ввести вручную, загрузить из 1С или СБИС 2.4.

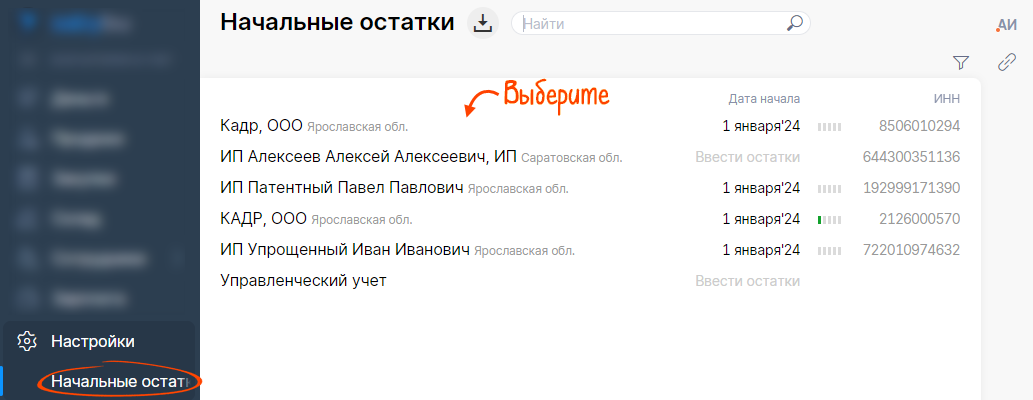

- Перейдите в раздел «Настройки/Начальные остатки».

- Выберите организацию, если в вашем аккаунте их несколько.

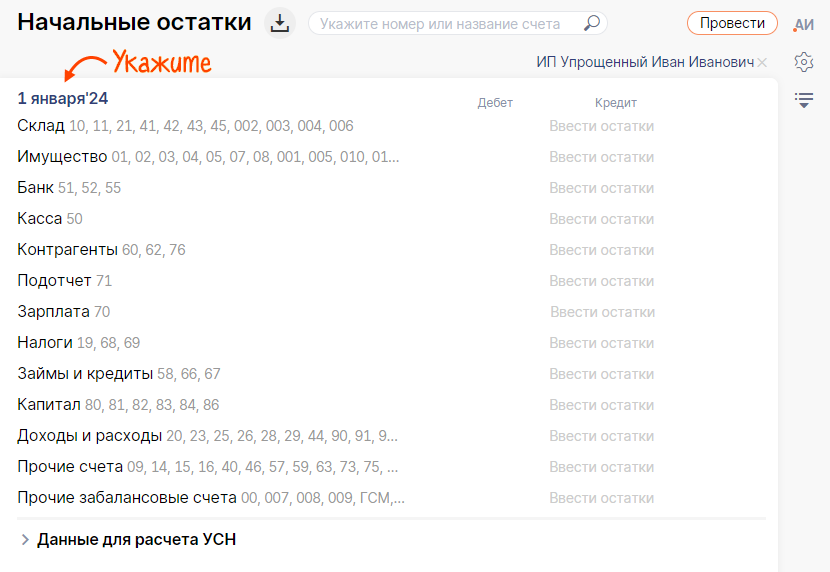

- Укажите дату ввода начальных остатков. Рекомендуем — 1 января.

- Введите начальные остатки на участках:

- «Склад» по партиям;

- «Имущество»;

- «Контрагенты» — отразите суммы задолженности за поступившие товары и материалы как остатки по счету 60-01 «Расчеты с поставщиками и подрядчиками». Даты и номера документов поступления должны совпадать с датами и номерами, которые вы указали в складских партиях при вводе начальных остатков на участке «Склад»;

- «Зарплата»;

- «Налоги».

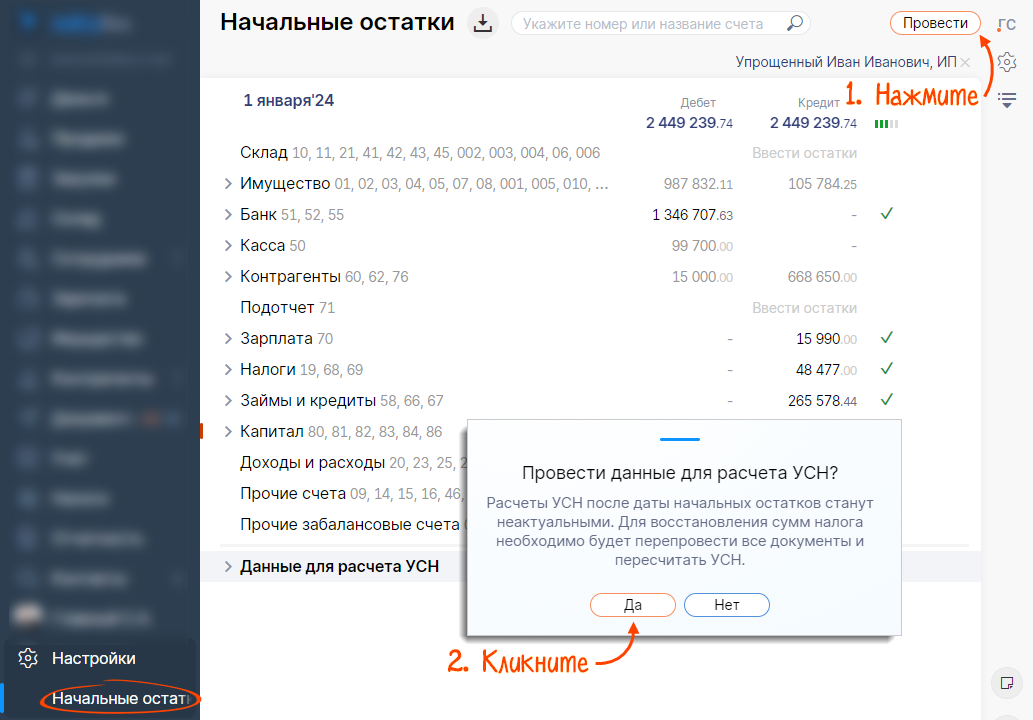

- В разделе «Настройки/Начальные остатки» нажмите «Провести».

- В сообщении «Провести данные для расчета УСН?» кликните «Да».

После ввода и проведения остатков суммы, принятые в расходы, будут отражены в блоке «Данные для расчета УСН».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.