Налогоплательщик может отложить вычет НДС на более поздний отчетный период. Например, чтобы избежать в текущем квартале превышения вычетов над начислениями, поскольку превышение является поводом для камеральной проверки. Вы можете принять к вычету отложенную сумму НДС в другом отчетном периоде в пределах трех лет.

Если НДС не был принят к вычету в течение установленного срока, его необходимо списать. Списание рекомендуем сделать до конца отчетного года, в котором закончился срок принятия к вычету. Это необходимо, чтобы не исказить данные годовой бухгалтерской отчетности.

Отложить НДС

Отложить НДС

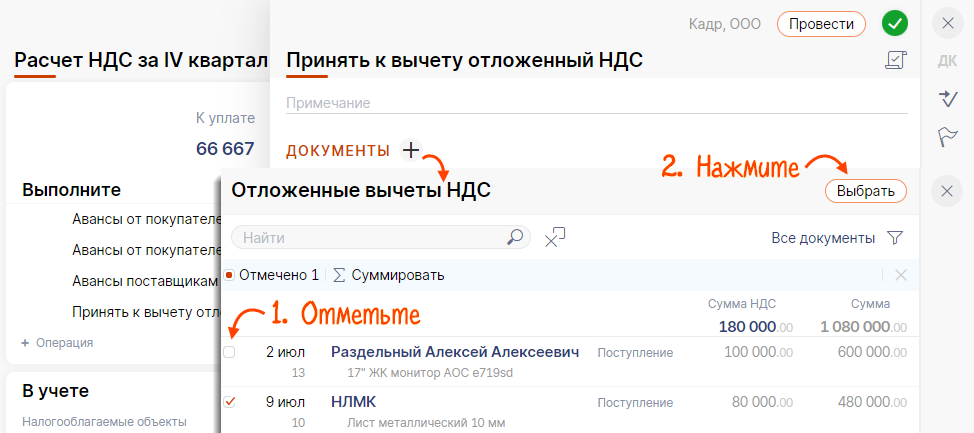

Принять к вычету отложенный НДС

Принять к вычету отложенный НДС

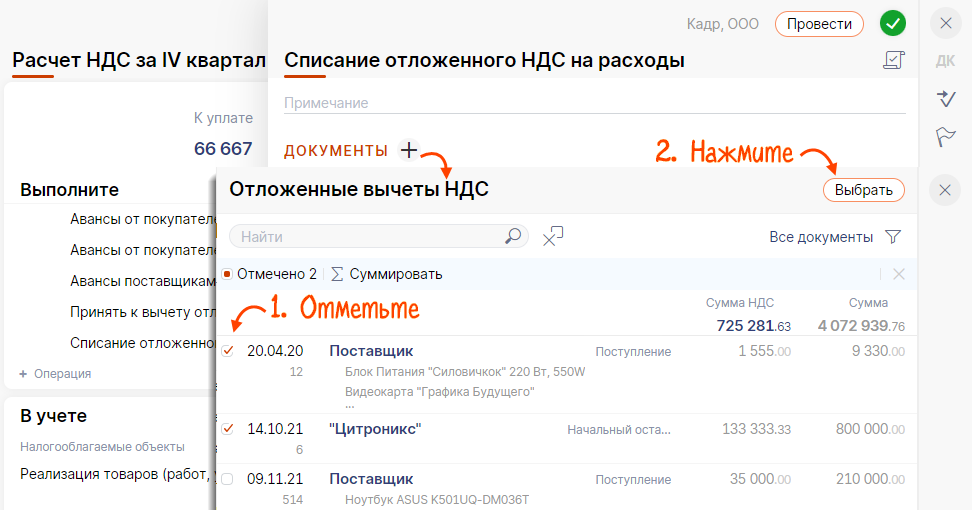

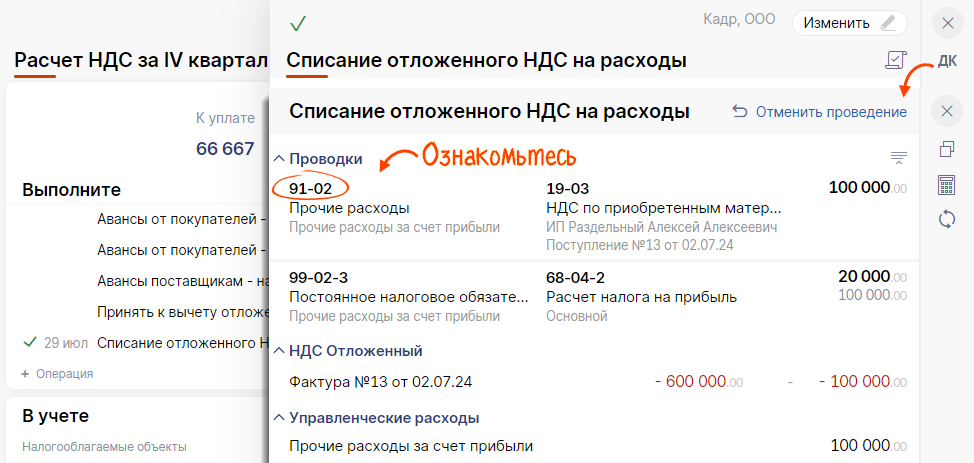

Списать отложенный НДС

Списать отложенный НДС

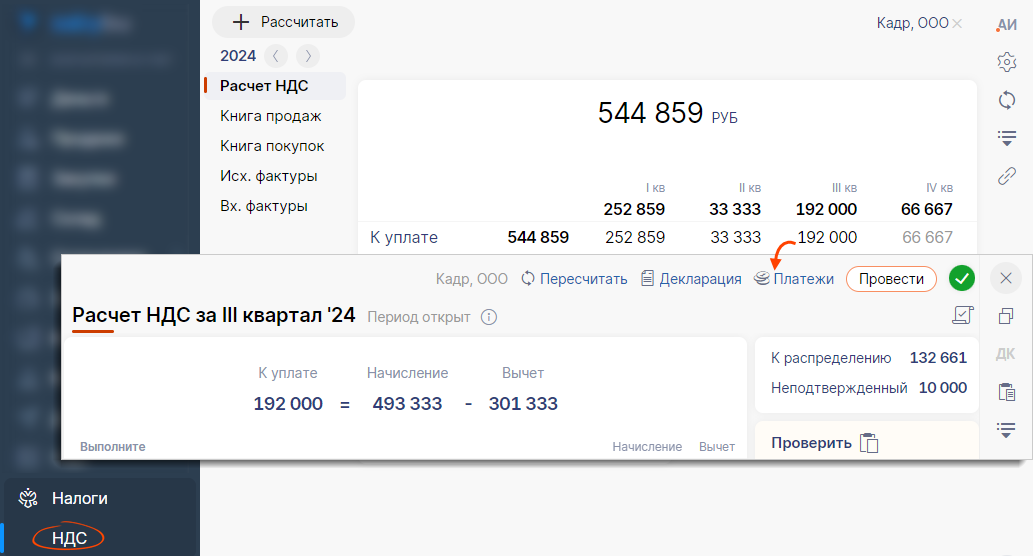

- В разделе «Налоги/НДС» откройте расчет НДС.

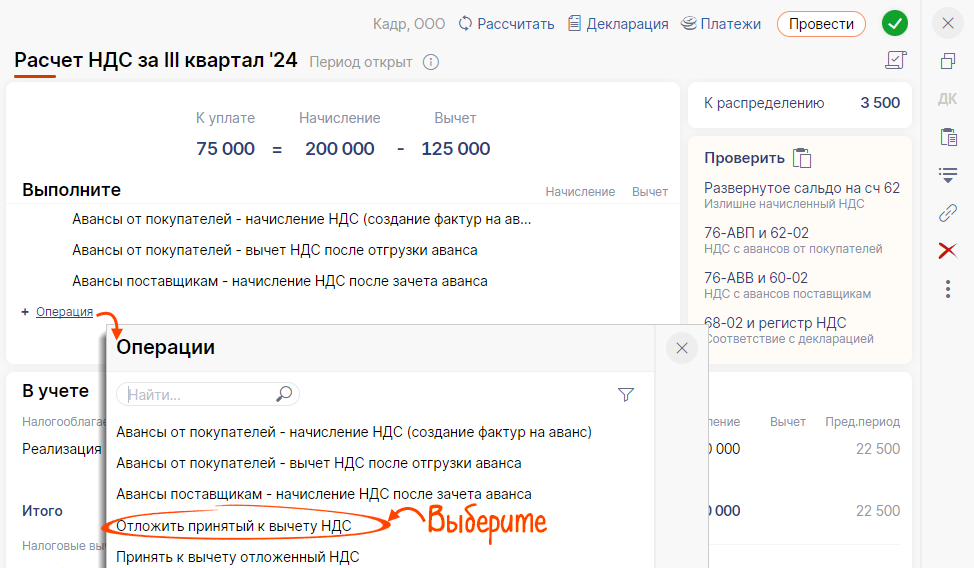

- Нажмите «+ Операция» и выберите «Отложить принятый к вычету НДС».

- Нажмите

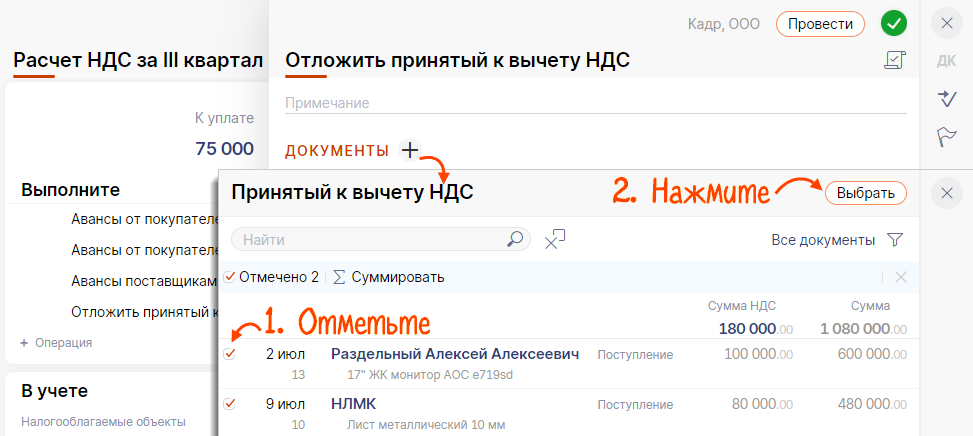

, отметьте один или несколько документов и нажмите «Выбрать».

, отметьте один или несколько документов и нажмите «Выбрать».

- Как частично отложить НДС к вычету по документу?

- Как отложить вычет НДС с возврата аванса покупателю?

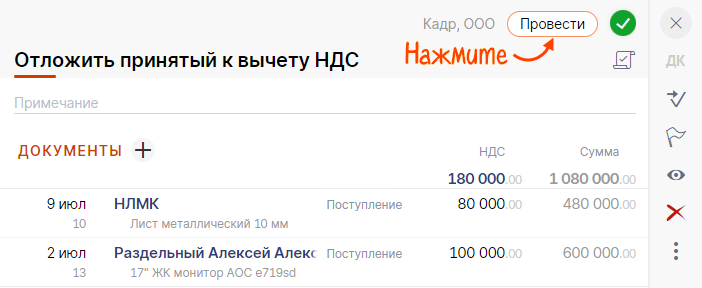

- Нажмите «Провести».

В результате:

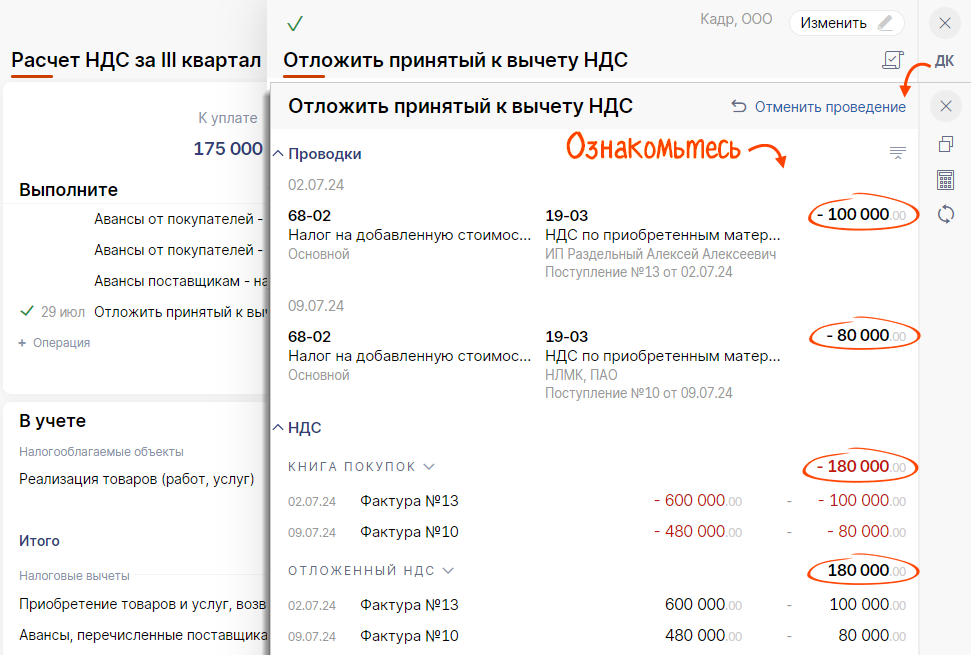

- сторнируется проводка принятого к вычету НДС по документу: Дт 68-02 Кт 19;

- удалится запись в книге покупок;

- отложенный НДС останется на счете 19 «НДС по приобретенным ценностям».

- Нажмите

, чтобы посмотреть проводки.

, чтобы посмотреть проводки.

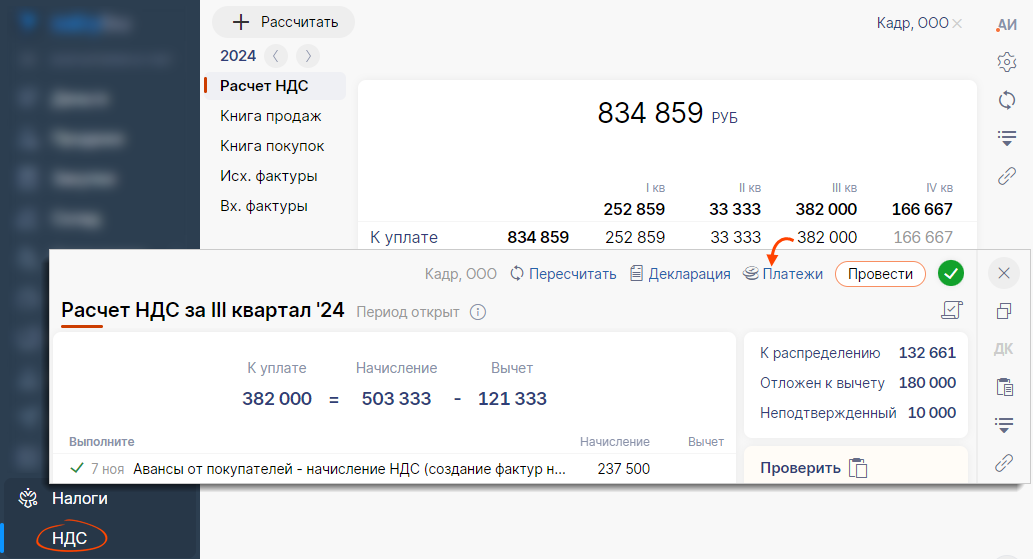

Сумма НДС, отложенная к вычету, будет указана в расчете отдельной строкой.

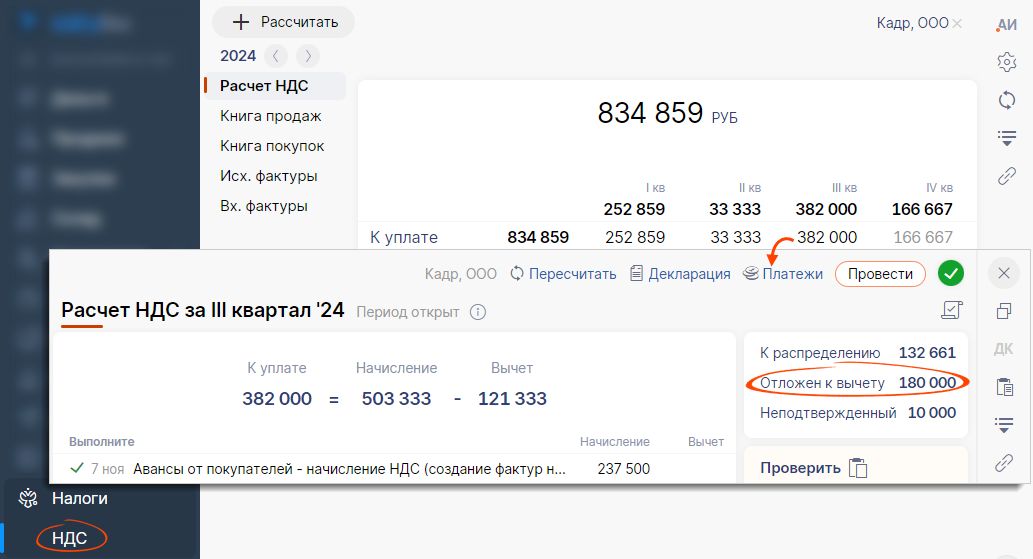

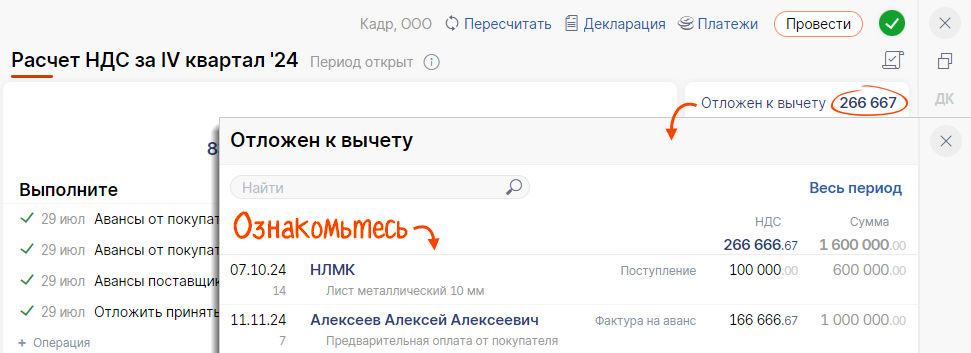

- В разделе «Налоги/НДС» откройте расчет НДС. Сумма налога, отложенная к вычету, будет указана отдельной строкой.

- Нажмите «Отложен к вычету», чтобы посмотреть документы:

- отложенные к вычету в предыдущих периодах;

- начальные остатки по счету 19 «НДС по приобретенным ценностям», не принятые к вычету.

НДС по этим документам можно принять к вычету.

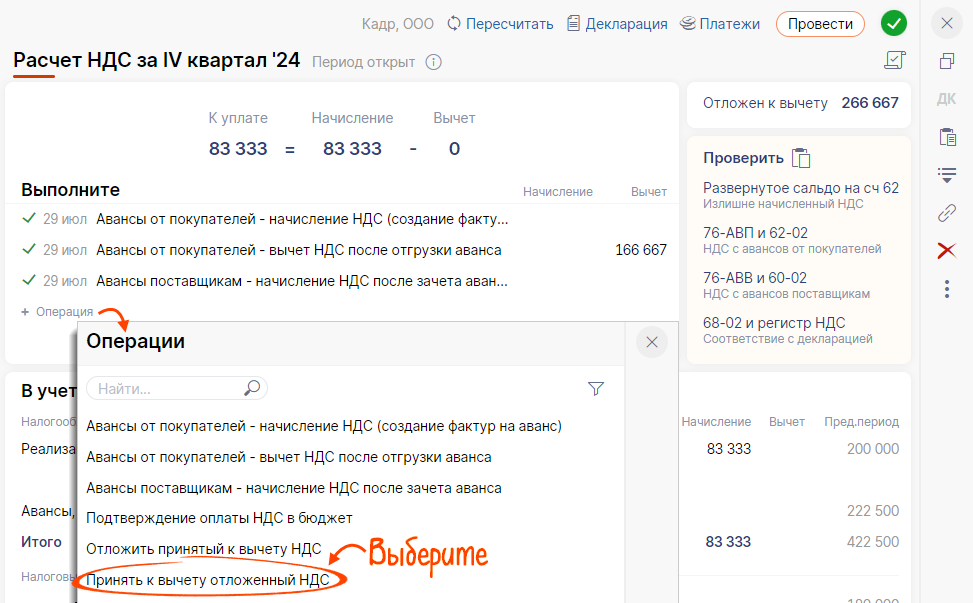

- Нажмите «+ Операция» и выберите «Принять к вычету отложенный НДС».

- Выберите один или несколько документов.

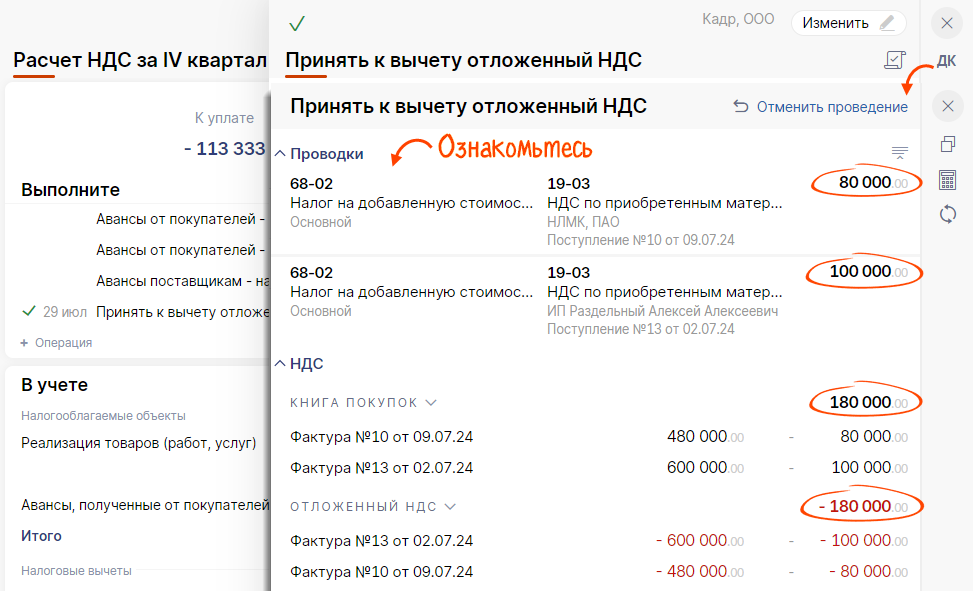

- Нажмите «Провести». В результате:

- НДС будет принят к вычету — Дт 68-02 Кт 19;

- добавится запись в книгу покупок за отчетный период.

- Нажмите , чтобы посмотреть проводки.

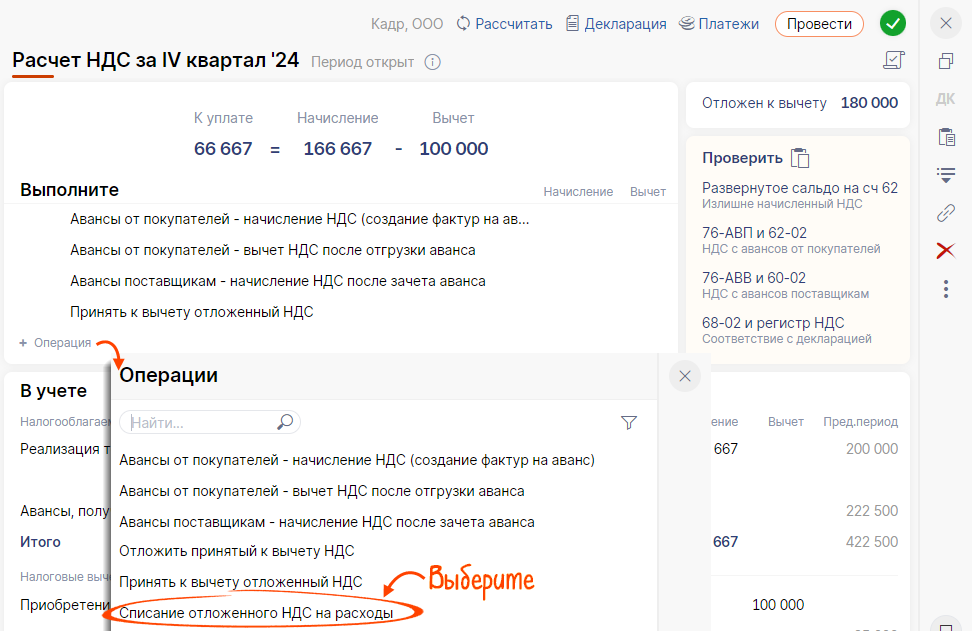

- В разделе «Налоги/НДС» откройте расчет НДС.

- Нажмите «+ Операция» и выберите «Списание отложенного НДС на расходы».

- Выберите один или несколько документов.

- Нажмите «Провести» — Saby сделает проводку Дт 91-02 «Прочие расходы» Кт 19 «НДС по приобретенным ценностям». В налоговых расходах сумма отражена не будет.

- Нажмите в операции, чтобы посмотреть проводки.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.