Организации и ИП, которые приобретают макулатуру, лом и шкуры, признаются налоговыми агентами по уплате НДС (п.8 ст.161 НК РФ). Если лом приобретается у продавца, который освобожден от уплаты НДС, обязанности по исчислению и уплате в бюджет суммы НДС с этих товаров не возникает.

Чтобы отразить начисление НДС в учете, настройте систему, оформите и проведите документы.

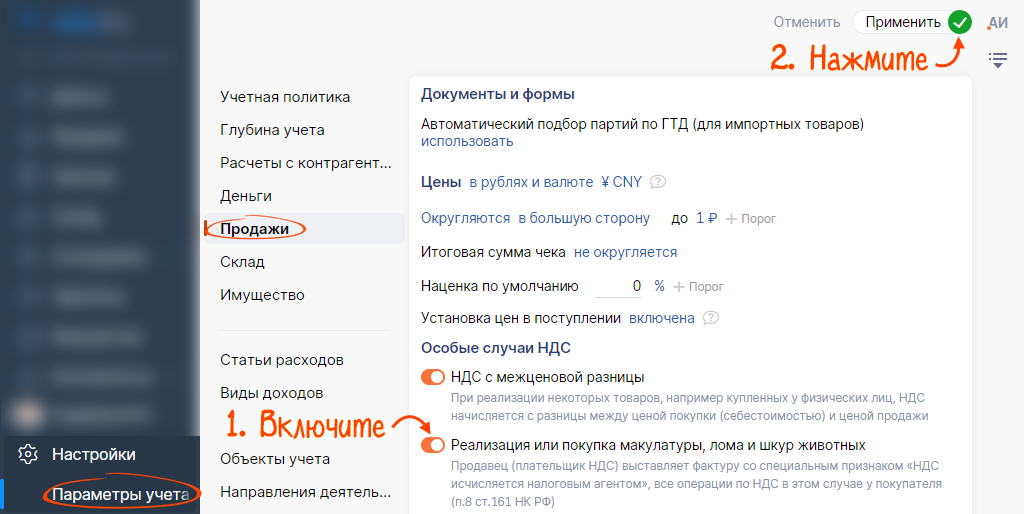

Подготовка

- Перейдите в раздел «Настройки/Параметры учета» на вкладку «Продажи».

- В поле «Особые случаи НДС» включите настройку «Реализация или покупка макулатуры, лома и шкур животных».

- Нажмите «Применить».

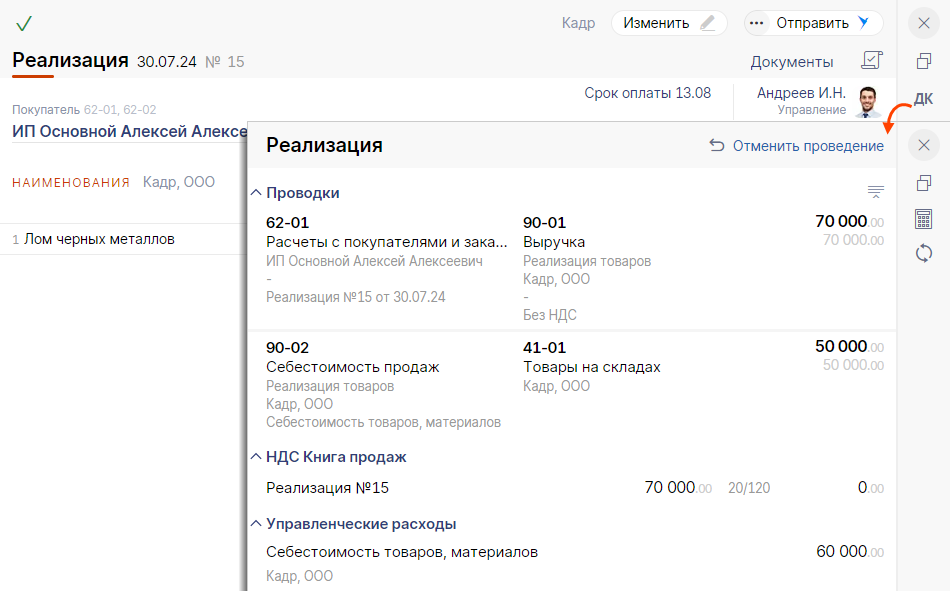

Продавец не исчисляет налог, даже если находится на ОСНО и является плательщиком НДС. НДС исчисляет покупатель на основании счета-фактуры продавца с отметкой «НДС исчисляется налоговым агентом».

Рассмотрим, как оформить реализацию и получение аванса от покупателя.

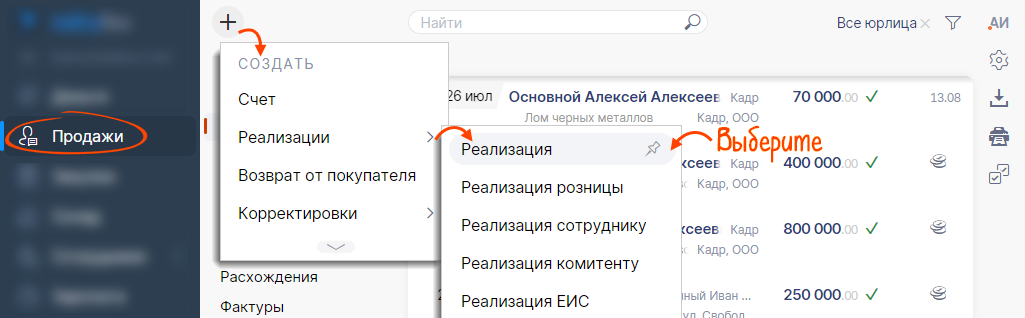

Реализация

- В разделе «Продажи» нажмите

и создайте документ реализации.

и создайте документ реализации.

- Кликните текущий способ расчета НДС. Выберите «НДС уплачивает покупатель».

- Сохраните изменения.

- Нажмите «Провести» — Saby сформирует проводки и запись в книгу продаж.

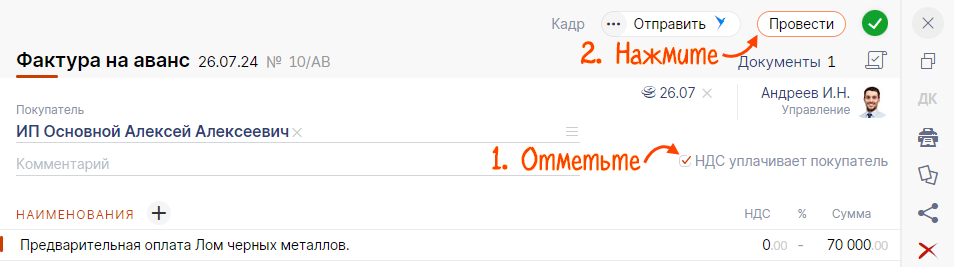

Если вы получили от покупателя предоплату, отразите в Saby авансовый счет-фактуру.

Аванс

- В разделе «Деньги/Банк» откройте входящий платеж.

- Измените ставку налога с «Без НДС» на «НДС 20%».

- Кликните «Сохранить».

- Вновь откройте документ и нажмите

.

. - Выберите «Создать/Фактура на аванс».

- Отметьте

«НДС уплачивает покупатель».

«НДС уплачивает покупатель». - Нажмите «Провести».

Saby сформирует запись в книгу продаж.

Покупатель обязан начислить НДС, даже если находится на УСН, патенте или освобожден от обязанностей налогоплательщика. Налог рассчитывается на основании входящего счета-фактуры с отметкой «НДС исчисляется налоговым агентом».

Рассмотрим, как оформить поступление и оплату аванса поставщику.

Покупка

- В разделе «Закупки» нажмите и создайте документ поступления.

- Кликните текущий способ расчета НДС и выберите «уплачивает покупатель».

- Сохраните изменения.

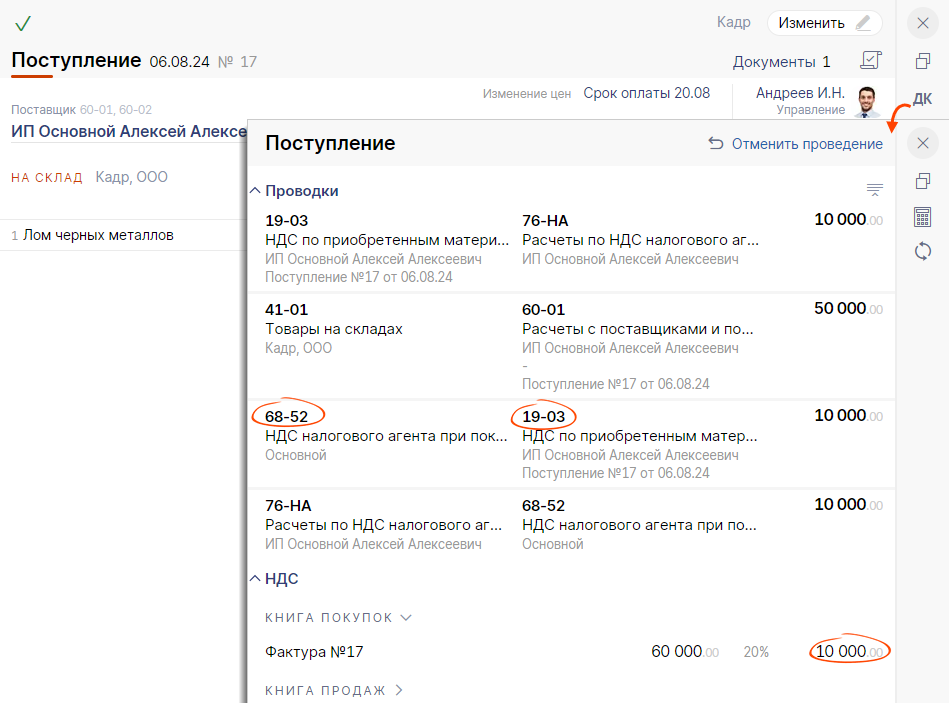

- Проведите документ — на сумму, указанную в документах поставщика, будет начислен НДС.

- книги продаж — начисление НДС за продавца;

- книги покупок — вычет НДС за себя, если вы являетесь плательщиком НДС.

- Создайте расчет НДС и проведите его — Saby перенесет начисленный НДС на единый налоговый счет. Шаг обязателен, даже если вы работаете на УСН или патенте.

Saby сформирует проводки и записи:

Если вы не являетесь плательщиком НДС, налог будет включен в стоимость макулатуры, лома или шкур.

Если вы перечислили постащику предоплату, отразите в Saby авансовый счет-фактуру.

Аванс

- В разделе «Деньги/Банк» откройте платеж поставщику.

- Нажмите и выберите «Создать/Фактура на аванс».

- Отметьте «НДС уплачивает покупатель».

- Нажмите «Провести» — сверх суммы аванса будет начислен НДС.

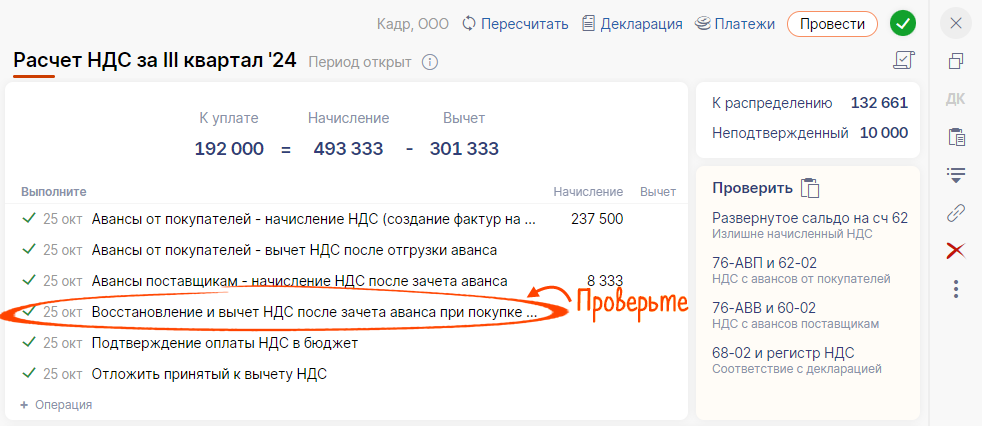

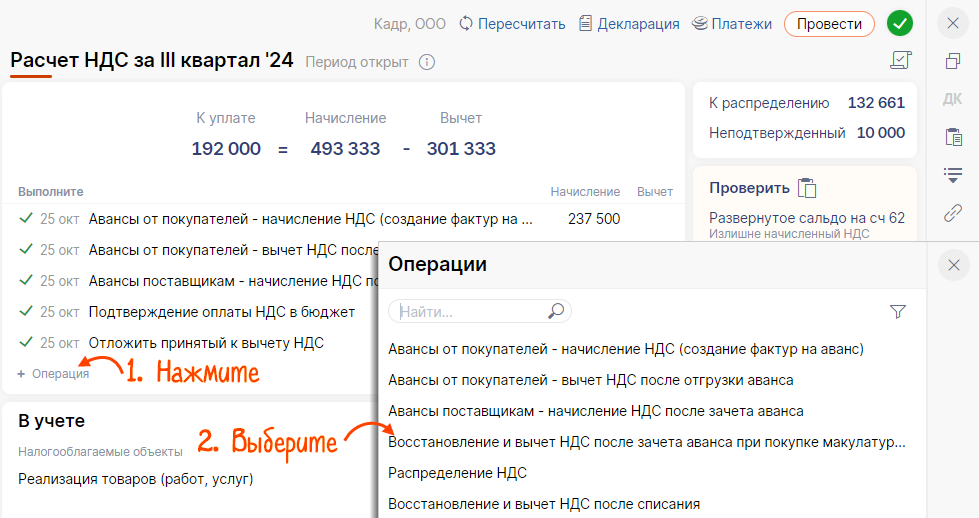

- Создайте или откройте расчет НДС. Убедитесь, что в расчете есть операция «Восстановление и вычет НДС после зачета аванса при покупке макулатуры, лома и шкур животных».

Если операции нет, нажмите «+ Операция» и добавьте ее в расчет.

Saby сформирует проводки и записи в книги покупок и продаж. Нажмите ![]() , чтобы их посмотреть.

, чтобы их посмотреть.