Восстановите или примите к вычету НДС, если способ учета НДС при реализации или списании материалов, товаров или услуг отличается от способа, указанного при их поступлении. Например, если НДС по поступившим товарам был принят к вычету, а товары реализованы в следующем отчетном периоде без НДС.

Если НДС был включен в стоимость товара, который потом продан с НДС, налог принять к вычету нельзя. Правило работает также для материалов и основных средств.

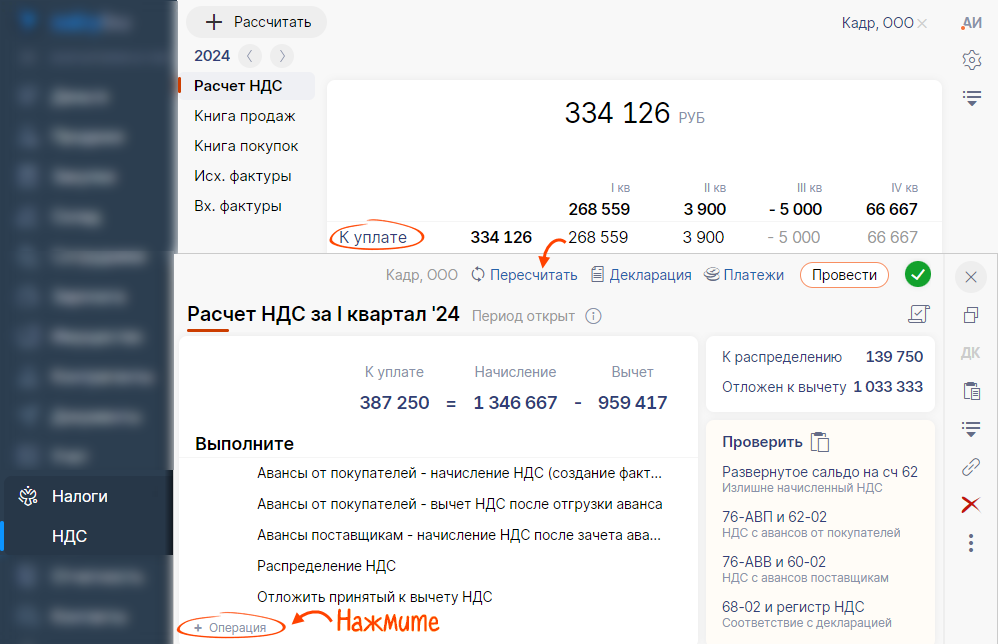

- Перейдите в раздел «Налоги/НДС».

- Кликните сумму в строке «К уплате».

- Нажмите «+ Операция».

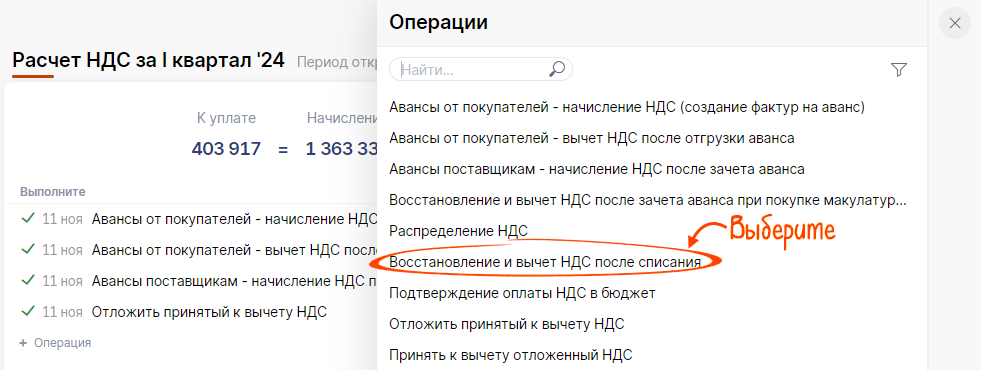

- Выберите «Восстановление и вычет НДС после списания».

- Кликните «Заполнить», чтобы отобрать документы, где нужно восстановить или принять к вычету НДС.

В список попадут и поступления товаров и материалов со способом учета НДС «Распределяется», которые проданы или списаны в том же квартале, в котором поступили. НДС по ним будет учтен способом, который указан в реализации: «Принять к вычету» или «Включить в стоимость».

- Нажмите «Провести».

Saby сделает проводки в зависимости от того, какие способы учета были указаны при поступлении и реализации товаров.

| Дебет | Кредит | Содержание операции |

| 19 «НДС по приобретенным ценностям» | 68-02 «НДС» | НДС, ранее принятый к вычету, восстановлен и списан на расходы. Создана запись в книге продаж |

| 91-02 «Прочие расходы» | 19 «НДС по приобретенным ценностям» | |

| 90-02 «Себестоимость продаж» | 19 «НДС по приобретенным ценностям» | НДС к распределению включен в себестоимость товаров, проданных без НДС |

| 68-02 «НДС» | 19 «НДС по приобретенным ценностям» | НДС к распределению принят к вычету по товарам, проданным с НДС |