Вычет на ребенка добавлен в карточку сотрудника, но в ведомости или в расчетном листке сотрудника сумма вычета отличается от стандартной.

Это не ошибка. Сумма вычета может отличаться от стандартной по следующим причинам.

Причина № 1. Сумма дохода меньше стандартной суммы примененных вычетов

Сумма вычета не может быть больше суммы месячного дохода. Неиспользованная часть вычета будет применена при следующей выплате. Исключение — конец года: если по сотруднику осталась неиспользованная сумма вычета, то она сгорает.

В ведомости или расчетном листке сотрудника сравните сумму месячного дохода и сумму примененного вычета на ребенка.

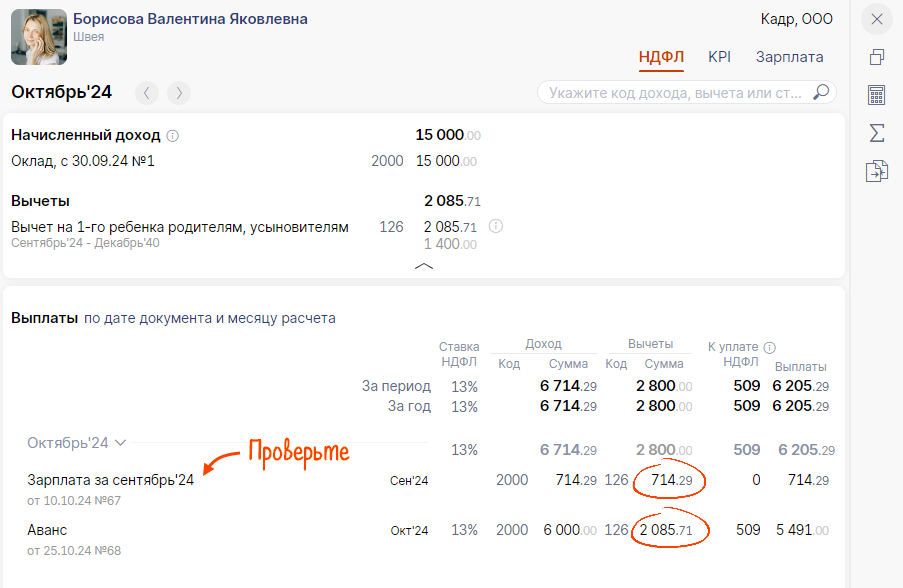

Например, сотрудник принят на работу 30.09.2024 года. В ведомости на выплату зарплаты за сентябрь от 10.10.2024 на вкладке «Для 6-НДФЛ» отобразилась сумма вычета 714,29 ₽, так как зарплата за сентябрь составляет 714,29 ₽, а сумма вычета не может превышать сумму дохода. Неиспользованная часть вычета применится при выплате аванса за октябрь вместе с вычетом за октябрь.

Исправления не требуются. Вычеты применились правильно, расчет НДФЛ выполнен корректно.

Причина № 2. В предыдущем месяце выплаты вычет был предоставлен не в полном объеме

Проверьте, был ли предоставлен вычет в прошлых месяцах. Если предоставлен, но не в полном объеме, остаток вычета отразится в расчетном листке текущего месяца.

- Откройте расчетный листок сотрудника.

- Перейдите на вкладку «НДФЛ».

- В блоке «Выплаты» кликните «по месяцу расчета» и выберите «по дате документа и месяцу расчета».

- Проверьте ведомости и вычеты, которые были к ним применены.

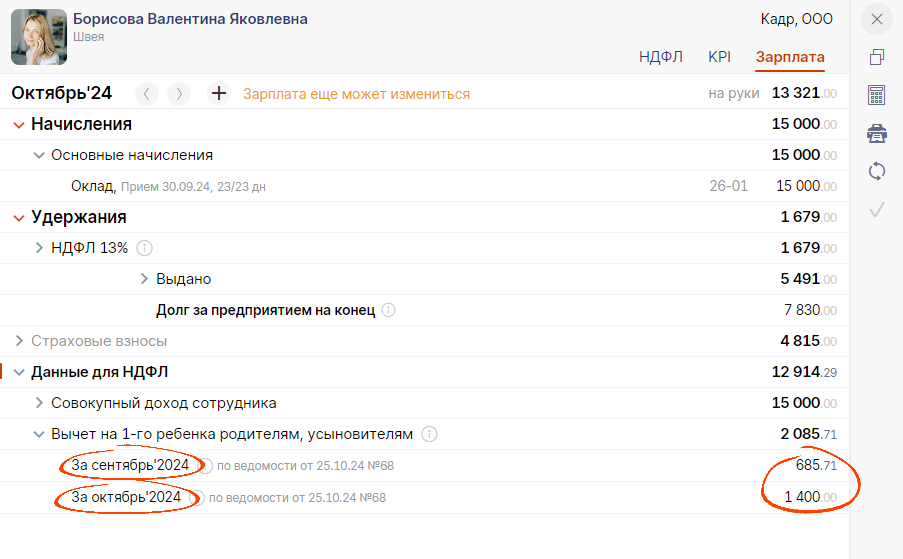

Например, сотрудник принят на работу 30.09.2024 года. В ведомости на выплату зарплаты за сентябрь от 10.10.2024 был применен вычет 714,29 ₽, так как зарплата за сентябрь составляет 714,29 ₽, а сумма вычета не может превышать сумму дохода. В ведомости на выплату аванса за октябрь от 25.10.2024 были применены вычеты: непредоставленная часть 685,71 ₽ за сентябрь и 1 400 ₽ за октябрь.

Исправления не требуются. Вычеты применились правильно, расчет НДФЛ выполнен корректно.